Unutmayın para sadece bir takas aracıdır!

İnsanlar ihtiyaçlarını karşılamak için üretim yapmak zorundadır. İnsan ihtiyaçları çok çeşitlidir ve bu yüzden bir insanın her ihtiyacını karşılayabilecek üretimi tek başına yapabilmesi mümkün değildir. Bu soruna karşı insan uygarlığının bulduğu çözüm işbölümüdür.

Tarih boyunca etkin işbölümü yapabilen ve uzmanlaşmaya dayalı üretim birimleri oluşturabilen toplumlar daha başarılı, daha gelişmiş üretim yapabilen toplumlar haline gelmiştir. İhtiyaçlarını daha iyi karşılayabilen toplumlar güçlenmiş ve diğer toplumlara galebe çalmıştır. İş bölümü ve uzmanlaşma üretim sorununun çözümüne katkı sağlamış lakin farklı insanlar farklı üretimler yapınca ortaya çözülmesi gereken bir de değişim problemi çıkmıştı. İlk başlarda üretim az toplumlar küçük olduğunda değişim problemini takas ile çözmek mümkün olmuştur. Lakin ilerleyen dönemlerde üretim ve tüketim daha karmaşık hale geldiğinde toplumlar kalabalıklaştığında takas ile değişim problemini çözmek de imkânsız hale gelmiştir! Takas ekonomisi döneminde dahi eldeki ürünlerin miktarına ve tüketim ihtiyaçlarına bağlı olarak değişim oranları devamlı farklılaşmıştır! Yani arz ve talep kanunu takas ekonomisinde de işlemektedir…

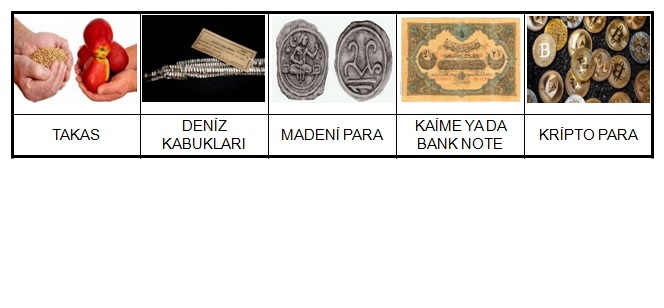

Takas ile değişim probleminin çözümünün mümkün olmamaya başlaması üzerine takas ekonomisi yerini para ekonomisine bırakmıştır! Para ekonomisi ile birlikte kolayca elde edilemeyecek zor ve nadir bulunan zaman içinde aşınmayan yok olmayan materyaller takasta kullanılmaya başlanmıştır! İlk kullanılan materyaller ender bulunan deniz kabukları gibi zor elde edilen ama dayanıklı materyallerdi. Uygarlığın gelişimi ile birlikte yerini bakır gümüş altın gibi materyallere bıraktı. Altın ve gümüş para yani bir takas aracı olarak kullanılan nadir materyaller arasında en tanınan ve en revaçta olanlardır.

Belirli miktarda altın ya da gümüş içeren para olarak adlandırılan materyaller her seferinde tartım yapılması vb zorlukları ortadan kaldırmaktaydı. Bu açıdan çok kullanışlı standart takas materyali olarak uzun süre işlev gördüler. Herhangi bir materyalin takas aracı olarak kullanılabilmesi için iki temel şart gerekir:

1- Elde edilmesinin zor, miktarının kısıtlı ve nadir olması gerekir. Bu yüzden bir çakıl taşı takas aracı olarak kullanılamaz!

2- Zaman içinde kolayca yok olmamalı bozulmamalıdır. Bu yüzden çok nadir bulunan bir orkide dahi bir takas aracı olarak kullanılamaz!

İnsanlık çok uzun zaman boyunca altın ve gümüş paraları bu nedenler ile kullandı ve bu paralara itibar etti. Bu noktada önemli olan para olarak kullanılan materyalin değerinin istikrarlı olmasıdır zaten ürün değeri arz talep kanunu yüzünden değişirken buna birde takas aracı olan paranın değerinin değişmesi eklenirse ekonomik hayatta güven sıkıntısı ortaya çıkar hatta bazı durumlarda ekonomik sömürü ya da istismar meydana gelir.

Ne yazık ki zaman zaman para basmayı hükümdarlık imtiyazı olarak dayatan iktidarlar altın yada gümüş paranın gramajı yahut da paranın içindeki altın ve gümüş oranları ile oynayarak bu imtiyazı suiistimal etmişlerdir!!! Bu suiistimali yapan ülkelerin parası daima daha az itibar görmüştür! Osmanlı bu suiistimali yapan devletler arasında ön sıralardadır…. Altın ve gümüş takas işlevinde çok pratiklerse de özellikle büyük meblağlarda saklanması ve taşınması zor materyallerdir. Her an çalınabilir yağmalanabilir bu yüzden de zaman içinde altın ve gümüş saklamak için kurumlar ortaya çıkmıştır sarraflıktan başlayıp kurumsallaşan ve banka adını alan bu yapıların ilk işlevi altın ve gümüşü saklamaktı. Bu bankalar müşterilerine teslim ettikleri altın ya da gümüş karşılığında birer senet yada makbuz vermişler ve banknot olarak adlandırılan bu senetler zaman içinde elden ele dolaşmaya takas aracı olarak kullanılmaya başlanmıştır. Flandra’da (bugünkü Hollanda, Belçika, Fransa arasında bir bölge), 14. yy.’dan itibaren, sarrafların kendilerine emanet edilen değerli metaller karşılığında verdikleri, üzerinde emaneti verenin isminin yazılı olduğu makbuzlara dayanır. (“nota di banco” veya “banka makbuzu”) Zamanla bu makbuzlar, yalnız üzerinde yazılı isme değil, taşıyana hak sağlayan hale getirildi ve piyasada ödeme aracı olarak dolaşmaya başladı. 17. yy. İngiltere’sinde, sarraflar, İtalya ve Flandra’ya benzer şekilde, hamiline hak sağlayan emanet makbuzlarını, kendilerine emanet edilen değerli metaller karşılığında veriyorlardı.

Zamanla bu emanetler faiz karşılığı teslim edilen mevduata dönüştü, yani emanete verenler, sarrafın bunları kullanmasını göze aldılar. Sarraflar da bu emanetleri faiz karşılığı borç olarak vermeye başladılar. Sarrafların verdiği her makbuz karşılığında teorik olarak değerli metal vardı, ancak sarraflar şunu fark ettiler ki, alacaklılar hiçbir zaman aynı anda gelmiyorlardı, dolayısıyla bütün makbuzların karşılığının olmasına gerek yoktu. Bu durum sarraflara, kasalarında bulunandan fazla emanet makbuzunu, yani banknotu basma imkânını veriyordu. 1694 yılında, İngiliz Kraliyeti Fransa ile giriştiği mücadelede nakit sıkıntısına düştü. Bu kaynağı halktan sağlayamayacağını anlayan kral, finansörlerin Bank of England adıyla yeni bir banka kurmasına ve bu bankaya bir takım ayrıcalıklar sağlanmasına razı oldu. Bank of England zamanla bu ayrıcalıklarını arttırarak bugünkülerine benzer bir merkez bankası haline geldi. Bankanın tarihindeki dönüm noktası, 1844 yılında banknot basma hakkının diğer bankalardan alınarak, yalnız kendisine tanınmasıdır. Bu şekilde Bank of England günümüzün klasik merkez bankalarına örnek olmuştur. Bank of England’ı 1800’lerin başında kurulan Banque De France (Fransız Merkez Bankası) takip etti. ABD’de de, yine 1800’lü yılların başında kurulan First Bank of United States, bu görevi bir süre yürüttü. Ne var ki bütün bu merkez bankaları altın standardına göre işlem yapıyorlardı. Yani bastıkları banknotların karşılığını altın olarak bulundurmayı taahhüt ediyorlardı.

Ticari bankalar ise, merkez bankalarının bastığı bu banknotları karşılık tutarak kaydi para yaratabiliyorlardı. Uluslararası ticaret hızla büyüdü ve altın standardına dayanıyordu. Yani piyasada dönen bütün banknotların karşılığında altın vardı – aslında piyasada altın dönüyordu. Bu durum Birinci Dünya Savaşı’na kadar sürdü. Savaşı finanse etmek için bol miktarda karşılıksız para (banknot) basan Avrupa ülkeleri, savaştan sonra altın standardından, yani banknot karşılığı altın bulundurma uygulamasından vazgeçmek zorunda kaldılar. 1925 yılında altın standardına her ne kadar geri dönüldüyse de, merkez bankalarına olan güven azalmıştı.

1929 yılında dünya büyük bir ekonomik krize girdi ve ABD hariç büyük ülkeler bir kez daha altın standardından çıktılar. ABD ise vatandaşlarının altın bulundurmasını yasakladı. Bu durum uluslararası ticareti bloke etti ve 2. Dünya Savaşı’na gidilmesinde rol oynadı. 2. Dünya Savaşı’ndan sonra sanayileşmiş ülkeler bir araya gelerek yeni bir uluslararası altın standardı üzerinde anlaşmaya vardılar. (Bretton Woods) Buna göre, ABD, bastığı dolarlar karşılığında merkez bankası kasasında altın bulunduracaktı. Diğer ülkeler, diledikleri zaman, ellerindeki dolarları bu altınlarla değiştirebilecekti, ancak kendi banknotlarının karşılığını altın olarak tutmak zorunda değillerdi. Bu durum, dünya ekonomisini sırtlayan ve dünya altın rezervlerinin büyük kısmına sahip olan ABD’nin lider durumuna uygundu. İkinci Dünya Savaşı sonrasında 1944 yılı Temmuz ayında Amerika Birleşik Devletleri’nin New Hampshire eyaletinin Bretton Woods kasabasında 44 ülkenin katılımı ile gerçekleştirilen konferans ile dünya ticaretini geliştirici finansal sistem üzerinde görüşmeler sağlanarak anlaşma imzalanmıştır. “Uluslararası Para Anlaşması” ile uluslararası ödemelerde kullanılacak yeni bir sistem geliştirilmiştir.

Bretton Woods anlaşması ile Dolar, altına dönüşebilen tek para birimi olarak kabul edilmiş ve 1 ons altın 35 dolar olacak şekilde düzenlenmiştir. Amerika Birleşik Devletleri dış talep olduğunda doları bu tutar karşılığında altına çevirmeyi kabul etmiştir. Diğer ülke birimlerinin değeri de dolar göre belirlenecektir. Ne var ki Bretton Woods anlaşması da çok uzun ömürlü olmadı. ABD, elindeki altınlardan çok daha fazla dolar basarak piyasaya sürüyordu. Avrupa ülkeleri ellerinde biriken dolarların karşılığını istediği zaman ABD, 1971 yılında bundan sonra anlaşmanın bu maddesine uymayacağını ilan etti. ABD’nin bu açıklaması ile dünyadaki kağıt paralar tamamen karşılıksız hale geliyordu. Bugün 1 Ons altının karşılığı ise 1345 Dolardır yani doların değeri 48 yılda altın karşısında muazzam miktarda erimiştir parasını dolarda yani kağıt parada ve kasada tutanlar büyük bir servet kaybetmişlerdir. Bankaya yatırıp yüzde sekiz bileşik faiz alanlar ise ancak servetlerini koruyabilmişlerdir.

Paranın karşılıksız hale gelmesini aşağıdaki adımlarla özetleyebiliriz:

* altın karşılığındaki makbuz isme yazılı, sarrafın kasasında makbuzun karşılığı tam olarak var

* makbuz artık isme yazılı değil, sarraf kısmi karşılıklı bankacılık sayesinde, yalnız belirli miktar altını kasasında bulundurabiliyor

* merkez bankaları kuruluyor, vatandaş elindeki banknot karşılığında altına ulaşamıyor, ama karşılık teorik olarak var

* 1929 – Bretton Woods (1941) dönemi: Avrupa ülkeleri için, banknotların karşılığında altın yok. ABD Merkez Bankası ise kasasında teorik olarak altın bulunduruyor, ama vatandaşların hem altını talep etmeleri, hem de bulundurmaları yasak.

* 1944-1971 Bretton Woods Dönemi: ABD dolarının karşılığında teorik olarak altın var, ama bu altını yalnız diğer devletler talep edebilir. Diğer paralar, ABD doları üzerinden dolaylı olarak altına bağlı

* 1971- günümüz: Hiçbir paranın karşılığında altın yok.

Görüldüğü gibi süreç kısmi karşılıklı bankacılıkla başlamış, devletlerin ve merkez bankalarının paranın karşılığına ulaşımı kısıtlamasıyla devam etmiş ve en sonunda paranın karşılığının kaldırılmasıyla son bulmuştur. (http://gercekekonomi.org/para-ve-enflasyon/kagit-para-nasil-ortaya-cikti-karsiligi-nereye-gitti/ sitesinden alıntıdır)

Değerli ekonomist Mahfi Eğilmez de bloğunda http://www.mahfiegilmez.com/2012/02/kagt-parann-karslg-var-m.html kağıt paranın tarihçesini şöyle anlatıyor; “Kâğıt para ilk kez 7. Yüzyılda Tang Hanedanının hükümranlığı sırasında Çin’de kullanıldı. Madeni paralarını sürekli yanlarında taşımak zahmet ve riskinden kurtulmak isteyen tüccarlar paralarını güvenilir kişilere emanet olarak bırakıyorlar ve karşılığında yazılı bir senet alıyorlardı. Zaman içinde bu senetler arkalarına devir kayıtları ve mühürleri konularak, yani bir anlamda ciro edilerek, başkalarına devredilir oldular. Böylece malı alan kişi bunun karşılığında satıcıya bu emanet senedini devrettiğinde para el değiştirmiş oluyordu. 960 yılında, Çin’de Song Hanedanının hükümranlığı sırasında bakır arzında ortaya çıkan düşüş madeni para basımını kısıtladı. Bu sıkıntıyı aşabilmek için bu kez hükümet kâğıt para basımına gitti. Bunlar geçici süreyle yürürlükte kalacak paralar olarak basılmıştı. Bu paralar, maden karşılığı basılıyor ve parayı getirene karşılığı olan madenin ödeneceği sözünü taşıyordu. Adına Jiaozi denilen bu kâğıt paralar madeni paralarla birlikte tedavülde kaldı. Merkezi hükümet kâğıt paranın üstünlüklerini fark edince kâğıt para basımını tekel olarak üstlenmeye yöneldi ve 1120 yılından itibaren kâğıt devlet parasını basmaya başladı. Çin’e, giden Venedikli tüccarlar devlet garantisi altında basılan ve kolaylık sağlayan kâğıt para düşüncesini batıya taşıdılar.

Bugün banknot olarak bildiğimiz terim ilk kez İtalyanlar tarafından ondördüncü yüzyılda “Nota di Banco” olarak kullanılmaya başlandı. İtalyan bankaları kendilerine emanet edilen paralar karşılığında banknot düzenler oldular ve bu banknotlar elden ele dolaşarak, Çin’de Tang hanedanı zamanında olduğu gibi, kâğıt para işlevi görmeye yöneldi. Birinci Dünya Savaşı öncesinde hemen her yerde hükümetler kâğıt para basımını tekel haline getirdi ve çoğu bu yetkiyi Merkez Bankasına verdi. Basılan kâğıt paraların değerli maden (çoğunlukla altın) karşılığı vardı. Bu karşılığı bulundurmakla kâğıt parayı getirene o karşılığın ödenmesi sözü verilmiş oluyordu. Birinci Dünya Savaşıyla birlikte bu söz rafa kaldırıldı ve kâğıt para yalnızca yasal bir zorunluluğa dayalı olarak kullanılır oldu.

Savaştan sonra karşılık meselesi yeniden oturtulmaya çalışılsa da gerçekleşmedi. Madeni para, üzerinde yazılı değer kadar olmasa bile bir değer taşır. Kâğıt paranın üzerinde taşıdığı değere karşılık gerçek değeri ise yalnızca kâğıt ve mürekkep değeridir. Buna fiat para deniyor. Fiat, Latince “öyle olması gereken” anlamını taşıyan bir sözcük. Yani kâğıt paranın üzerindeki değer, yalnızca hükümet veya yasalar öyle söylediği için var olan bir değerdir, başka bir karşılığı yoktur. ABD, 1971 yılında doların altın karşılığını kaldırınca dünyadaki bütün kâğıt paralar karşılıksız kalmış oldu.

Bugün kâğıt paraların karşılığı yalnızca devletin itibarıdır. Buna karşılık sokaktaki insan, eski uygulamadan kalma alışkanlıkla kâğıt paranın hala bir altın karşılığı olduğunu sanır.” Görüldüğü üzere bugün bütün ekonomiler herhangi bir kısıta tabi olmayan kendi başına bir değer taşımayan aslında para olma vasfı dahi taşımayan kâğıtlar üzerinde dönmektedir! Küresel ölçekte devletler, sözlerini tutmayarak üretici güçlere, tasarruf sahiplerine ve vatandaşlara yönelik büyük bir suiistimale imza atmışlardır!

Birikim Aracı Olarak Para

Para her ne kadar ilk başlarda bir takas aracıysa da daha sonra bir tasarruf ve biriktirme aracı özelliği de kazanmıştır! Paranın değerinin değişmemesi sabit olması tasarruf aracı olma özelliğini de etkiler.

Kimse alım gücü düşen ya da düşeceği düşünülen bir para ile tasarruf yaparak birikimlerini kaybetmek istemez. Gene aynı şekilde alım gücü düşen ya da düşeceği düşünülen bir para ile kimse malını vadeli olarak satmak bu şekilde zarara uğramak da istemez! Devletlerin kendi iradeleri doğrultusunda bastığı kâğıtlar ile birikim yapmak tam manası ile kediye ciğer emanet etmek demektir! Uluslararası Finans Enstitüsü’nün (IIF) raporuna göre, küresel borç 2017’nin üçüncü çeyreğinde daha önce görülmemiş bir seviyeye ulaşarak 233 trilyon doları buldu. Rapor, 2016 sonundaki küresel borç miktarında yüzde 8 artış yaşandığını ortaya koydu. IMF tahminlerine göre, 2018 yılına göre 190 ülkenin milli geliri toplamı ise 2017’ye kıyasla 5,1 trilyon dolar artarak 83,8 trilyon dolara ulaşacak. Bu rakamlardan da görüldüğü üzere ortada çok ciddi bir borç var, küresel bir borç krizi kapıda demek abartı olmaz! Böyle bir küresel borç krizinde devletlerin kurumların ve kişilerin iflasını önlemenin tek yolu paranın değerini düşürmek olacaktır. Bu noktada Amerika’nın 2008 krizinde yaptıklarını da hatırlatmak isterim.

Kripto Paralar

Para’nın yaşadığı değişim sürecinde gelinen noktada kâğıt paralar yerini dijital paralara bırakmaktadır. Yakın zamanda ceplerimizde hiç basılı kâğıt para taşımayacağız kartlarımız bankalardaki dijital paralarımız hızla kâğıt paranın yerini almakta nerede ise bozukluk dışında hiç para taşımaya gerek bulunmamakta. İşte bu yeni bir çağın dijital para çağının başlangıcıdır. Kripto paralar ise açık kaynak kodlu blockchain teknolojisini kullanan dijital para birimleridir. Son zamanlarda ekonomi dünyasında Bitcoin başta olmak üzere bir çok kripto paradan bahsediliyor. Kripto para, güvenlik açısından kriptoloji bilimini kullanan, dijital ve sanal bir para birimidir ve matematik temelli şifrelenmişlerdir.

Banka kartlarımız, sanal kartlarımız veya sanal ortamda yaptığımız her işlemde yıllardır bu paraları kullanıyorduk aslında. Bankaların kasalarından fiziksel olarak paralar çıkmadan, sanal olarak paraları harcıyorduk ve bir bakıma bu paralar da kripto paralardı çünkü sadece sistemlerde rakamsal değişiklikler meydana geliyordu. Yeni nesil kripto paralar da temelde bu mantıkla çalışıyor diyebiliriz. Dünyadaki diğer para birimlerine nazaran bu kadar çok ilgi görmesinin ve sevilmesinin en temel nedeni ise organik bir yapıda olması. Yani herhangi bir hükümet veya merkezi otorite tarafından yönetilemiyor, henüz. Bu da, bu para biriminin daha güvenli olarak anılmasını sağlıyor. Kripto para ilk olarak nasıl ortaya çıktı?

İnternet dünyasının muhtemelen en büyük sırlarından biri şu anda bu, ilk kripto para yani bitcoini kim ortaya çıkardı? Bitcoinin kurucusu olarak tüm kaynaklar “Satoshi Nakamoto” ismini işaret ediyor fakat işin ilginç yanı bu ismin kimi veya neyi temsil ettiği bilinmiyor. Yani kripto para birimlerinin atası diyebileceğimiz (toplum tarafından ilk ve en çok benimsenen kriptolu para birimi Bitcoin olduğu için) Bitcoin Sahoshi Nakamoto takma ismini kullanan bir kişi veya grup tarafından geliştirilen, açık kaynak kodlu bir yazılım. Birçok söylenti dolaşıyor olsa da şu anda net olarak bu ismin karşılığının kim veya kimler olduğu bilinmiyor.

Kripto Para Nasıl Üretiliyor?

Paraların merkezi bir otorite veya hükümete bağlı olmadığını belirtmiştik. Bu paraların üretimi de tıpkı varlıkları gibi tamamen kullanıcı temelli bir modele sahip. İlk olarak bilmemiz gereken şey, her kripto para biriminin belirli bir üretim sınırı vardır. Bitcoini örnek alacak olursak ilk yayınlanan protokollerinde sadece 21 milyon bitcoin bulunabilir maddesi yer alıyor. Yani üretim açısından bir sınırı bulunuyor. Bu nedenle de her geçen gün bu paraya olan rağbet artıyor çünkü bulunması giderek zorlaşıyor ve daha küçük parçalara bölünüyor.

Üretim işlemine tekrar dönecek olursak kripto para üretim işlemi kelimenin tam anlamıyla madencilik (mining) şeklinde oluyor. Yani nasıl altın bulmak için kazılar yapılıyorsa kripto para bulmak için de matematik problemleri, yazılımlar tarafından çözülmeye çalışılıyor. Herkesin çözebilme ve üretebilme hakkı olduğu için de en çok çalışan, daha çok üretiyor diyebiliriz. Evet, siz de gerekli teknolojik sistemlere (temel olarak işlemci gücü ve internet bağlantısı) sahipseniz siz de bu üreticilerden biri olabilirsiniz. Kripto paraların güvenliğinin temeli ise “blockchain” adı verilen bir teknolojiye dayanıyor.

Blockchain Nedir?

Kelime anlamı “blok zinciri” olan blockchain aslında bu anlamı karşılıyor. Teknolojik tanımını “şifrelenmiş işlem takibi sağlayan bir dağıtık veri tabanı” En çok bitcoin ile adı duyulan blockchain, aslında “veri” olan her yerde kullanılabilecek bir teknolojidir. Bitcoin’de bloklar kripto para alışverişine dair bilgileri barındırırken bir başka kullanım alanı olarak sağlık sektöründe hastaların en küçük tıbbi bilgilerini taşıyor olabilir. Bu sistem bloklar halinde ve dağıtık olarak kullanıldığı için takibi mümkün olmayacak bir hale geliyor. Sizden çıkan bilgi, karşı tarafa ulaşana ve kodlar eşleşip bu bilgi açığa çıkana kadar kimse tarafından erişilemiyor, yönetilemiyor veya yönlendirilemiyor.

Bitcoinde kullanılan blockchain teknolojisini ele alacak olursak eğer bloklar üzerinde para alışverişi bilgileri taşınıyor ve her bir işlemin doğruluğu, “bitcoin” kazanmak için problem çözen madenci adı verilen kişiler tarafından sağlanıyor. Böylece yapılan işlemin doğruluğu kesinleşmiş oluyor. (alıntı https://webrazzi.com/2017/07/31/ )

Kağıt paranın aksine kripto paralar elde edilmesi için emek ve enerji harcanması, sermaye yatırılması gereken takas birimleridir ve hiç kimse bu paraların değerini suni olarak keyfince belirleyemiyor! Kripto paralar tamamen dijital ortamda blockchain teknolojisi ile üretilip saklanan bir takas aracıdır ve geleceğin güvenilir stabil takas aracı olmaya adaydır! Kripto para (Bitcoin, Ethereum vs.) zaman içinde daha az üretilmek üzere tasarlanır böylece bir piyasa değeri oluşturulur. Bu, devletlerin kullandığı para birimlerine göre farklı bir durumdur. Çünkü devlet uygun şartlarda, istediği zaman daha fazla para basabilir ve dolayısıyla enflasyonu arttırabilir. Örnek vermek gerekirse Bitcoin piyasasında ise asla 21 milyondan fazla miktarda birim dönüşümü olmayacaktır.

Görüldüğü üzere kripto paraların üretilebileceği miktar kısıtlı hatta kıymetli madenlerden bile kısıtlı! Yeni bir altın maden bulunabilir yeni altın üretim teknolojileri keşfedilebilir bu piyasadaki altın miktarını kolayca arttırabilir lakin daha işin başında ne kadar kripto para üretileceği kesin olarak sınırlandırılıyor! Üstelik kripto paralar hızla dijitalleşen dünyaya kağıt paradan hatta altın yada gümüş paradan çok daha uyumlu.

Kripto paralar para olmanın iki temel vasfı kısıtlılık nadir bulunma ve dayanıklılık özelliklerinin yanında dolaşım ve saklama kolaylığı çalınmaya karşı direnç vb özellikleri ile de dijital çağın parası olmaya aday görünmektedir. Belirttiğimiz üzere kripto paralar kağıt paraların aksine kendi başına bir değer taşır, elde edilmesi için emek zaman ve sermaye harcanması gerekir yani her kripto paranın emek sermaye ve enerji cinsinden bir karşılığı vardır kağıt para gibi değersiz değildir bunu asla unutmayalım. Sonuç olarak paranın tarih boyunca serüvenini geçmişte takas ve biriktirme işlerinde hangi materyallerin kullanıldığını gördük buradan hareketle geleceğin takas aracının kripto paralar olacağını söylemek kehanet olmayacaktır diyorum.

- 23 NİSAN 1920 MİLLİ EGEMENLİK MESELESİ - 23 Nisan 2020

- HER KARIŞ TOPRAĞI EKİN! - 7 Nisan 2020

- KAPİTALİZMİN SONU BU VİRÜSÜN ELİNDEN Mİ OLACAK? - 29 Mart 2020

- RESMEN 3. DÜNYA SAVAŞI BAŞLADI - 26 Mart 2020

- VİRÜS BORSALARI VURDU - 29 Şubat 2020

- TÜRK KİMDİR, TÜRK TARİHİ TEZİ NEDİR? - 28 Şubat 2020

- KILIK KIYAFET DEVRİMİ VE CUMHURİYETİN SINIFSIZ TOPLUM ÜTOPYASI - 15 Ocak 2020

- VE NATO ÇİN’İ HEDEF TAHTASINA KOYDU - 8 Aralık 2019

- PISA SONUÇLARI VE ÜRETİM İLİŞKİSİ - 7 Aralık 2019

- YAPAY ET YİYECEĞİZ - 27 Kasım 2019