Giriş

Dünya ekonomi merkezlerinin önemli bir bölümünde bir süredir “genişlemeci para politikaları” ve beraberinde “düşük faiz oranları” uygulaması gözlenmektedir. Öyle ki BM’ce hazırlanan son raporda, 2015 yılının ekonomik başat gelişmesi, gelişmiş ekonomilerde (ağırlıklı olarak Euro Bölgesi ve Japonya’da) yaşanan, varlık satın alımına dayalı “genişletici/rahatlatıcı para politikalarının ağırlığı ile, sıfıra yakın faiz uygulaması olarak vurgulanmaktadır.[1] Anılan sürecin bir yansıması da, bazı ülkelerde faiz düzeylerinin “negatif” e inmesi oldu. Bu ülkeler zincirindeki İsveç, İsviçre, Danimarka, Avrupa Birliği Euro Bölgesi’ne, son olarak Japonya’da katıldı.

Ekonomiyi canlandırma amacına yönelik olarak, belki de son parasal önlem olan “nominal negatif faiz”, ilk kez uygulanmaktadır. Daha önce bazı ülke ve zamanlarda “negatif reel faiz” in, para politikası aracı olarak kullanılmasına tanık olmuştuk.

Aşağıdaki çalışmanın amacı, giderek yaygınlaşan “sıfırın altında nominal faiz” kavramının kuramsal ve tatbiki tanımlarını, literatür alt yapısını, işlevsel etkinliğini inceleyerek; küresel ekonomik sorunlara çare olabilme potansiyelini ve risklerini ortaya koyabilmek ve bu bağlamda gelecekle ilgili öngörü ve çıkarımlar yapmak olmuştur.

Faiz Konusunda Temel Tanımlar

Geniş anlamda faiz, parasal fon sahibinin elindeki fonu, ihtiyacı olana belirli bir süre için kullandırmasının karşılığı olarak aldığı bir bedel olarak tanımlanabilir. Söz konusu bedel, fonunu başkasının kullanımında olduğu süre içinde enflâsyona karşı yitireceği satın alma gücü ile, bir miktar ilaveyi (risk primi) içerir.[2]Bankalarla olan mevduat ve kredi işlemleri; Devlet İç Borçlanma Senetleri (DİBS)[3]; bankaların merkez bankalarıyla olan fon alış-verişi; fizibilite, verimlilik hesaplamaları ve türev işlem fiyatlamaları başlıca faiz araç/işleri arasında sayılabilir. Ana hatları ile faiz türlerini de aşağıdaki başlıklarda toplayabiliriz.[4]

. Nominal/Görünürdeki faiz : Araç ve işlemin üzerinde yazılı olan veya uygulanan faiz oranıdır.

. Net nominal faiz : Dönem sonunda elde edilen faiz getirisine, vergi stopajının uygulanmasından sonra arda kalan faizdir.

. Basit faiz : Belirli bir süre için yapılan işlememin ve süreli bir aracın o süre sonunda kazandığı faizi temsil eden orandır.

. Bileşik/Efektif faiz : Geçmiş dönemde kazanılmış olan faizin de anaparaya eklenmesiyle, yeni dönem/dönemlerde elde edilen faiz getirisine karşılık gelen orandır.

. Reel faiz : Nominal faiz üzerindeki enflâsyon etkisinin arıtılması yoluyla hesaplanan faiz oranıdır. Bir diğer anlatımla, dönem sonunda elde edilecek olan faizin satın alma gücündeki değişimden arındırılmasıdır. Bu hesaplamada uygulanacak enflâsyon oranı, dönem başı değil, dnem sonunda geçerli olması beklenen orandır.

Negatif Faiz

Geniş anlamıyla negatif faiz, ekonomiyi canlandırmak amacıyla bir “para politikası aracı” olarak, ülke merkez bankasının, bankaların kendisindeki cari hesaplarına uyguladığı faizi, ülkede yaşanan enflâsyon oranının altında tutmasıdır. Uygulamada, merkez bankasının uyguladığı “nominal faiz pozitif olmakla birlikte reel faizin negatif “veya “net nominal faizin de negatif (doğal olarak reel faiz de negatiftir)” olması şeklinde görülmektedir. Negatif faiz uygulamasıyla bankalara verilmek istenen mesaj: “bu likiditeyi bana yatırmak yerine kredi ver” şeklindedir. Keza ticari aktörler yönünden de, borçlanma maliyetlerinin düşürülmesi ve bu yolla kredi talebinin arttırılması amaçlanmaktadır.

Yukarıda da belirttiğimiz gibi, enflâsyondan arındırılmış faizi (reel) hesaplamak için, negatif nominal faiz oranına enflâsyonu eklemek gerekmektedir. Bu durumda net nominal faizin negatif olması, enflâsyon oranı dikkate alındığında daha da önem kazanmaktadır. Bir diğer ifade ile, faizin “reel” hali, “nominal” haline göre daha yüksek bir negatifi temsil etmektedir.

Negatif faiz uygulaması, bir para politikası aracı olmanın ötesinde, kredi kullanana kolaylık sağlaması, parasını banka mevduatında tutana ise ücret ödeme yükümlülüğü getirmesine yol açtığı için, mevcut finansal sistemde bir “düzenleme/sistem değişikliği” olarak da değerlendirilmektedir.[5]

Negatif Faizin Teorik Yapısı

Başat amacı durgunluk yaşayan ya da deflâsyonist (fiyat düşüşlerinin sürekli bir eğilim kazanması) ekonomiyi “canlandırma” olan sıfırın altındaki reel ve/veya net nominal faizin, şirketler ve hane halkı için maliyet düşürücü ve kredi talebini arttırıcı etkileri beklenmektedir. Bu uygulamanın bankalar yönünden de, “kredi plâsmanını teşvik” etkisi kaçınılmaz görülmektedir. Ekonomi teorisine göre anılan faiz politikasının amacı, bankaları daha ucuz kredi vermek, tasarrufu olanları daha istekli harcama yapmak için cesaretlendirmektir. Bu ereğinin yanında, ulusal para değerini düşürmek ve yabancı paranın ülkeye büyük bir iştahla akmasını sınırlama işlevlerini de sayabiliriz.

Ekonomistler genellikle, yukarıda belirtilen faiz politikasının sonucu savrulma ile karşılaşan banka tasarruflarının nakde dönüşümü riskinden bahsederler. Uygulamada ise, özellikle başlangıç aşamasında bankaların “negatif oranları müşterilerine aktarma” konusunda isteksiz oldukları görülmüştür. Politika yapıcıları ise söz konusu faiz politikasını, banka sektöründe olabilecek olumsuz (kâr marjlarını daraltan) etkisiyle birlikte, borçlanma maliyetini düşüren bir kaldıraç olarak değerlendirmektedirler.[6] Ülke ekonomisini canlandırma ve enflâsyonu tetikleme gibi, genişletici para politikalarına benzer ana işlevinin yanında, “harcamayan tüketiciye” yönelik bir “vergi tehdidi” ve mevcut nakit birikimlerini yatırım/harcama için yeniden düzenlemesi konusunda bir “baskı aracı” olarak niteleyen görüşler de bulunmaktadır.[7]

Düşük faiz oranlarının iş dünyasının yatırım ve bireylerin tüketim harcamalarını arttırdığı, hisse senedi ve diğer riskli araçların değerini yükselttiği, ülke parasının değerini düşürdüğü ve ihracatçıya önemli rekabet avantajı sağladığı, gelecekte yüksek enflâsyon bekleyen tüketiciyi daha fazla harcama yapmaya teşvik ettiği bilinmektedir. Kuramsal olarak aynı çıkarımlar, negatif faiz oranları için de doğrudur. Ancak bu noktada önerilen bir husus, negatif faiz sürecinin” başlangıç” noktasının sıfır civarında olması ve tedricen arttırılmasıdır.[8]

Negatif faiz uygulamasını “genişletici para politikaları”ndan farklı yapan bir diğer konu da, ülke ulusal parasının diğer para birimlerine karşı parite etkisidir. Negatif faizin döviz kurlarındaki etkisi, ülke parasını “zayıflatan” başlangıçtaki yüksek etkileme gücünden sonra, genişletici para politikalarına göre daha sınırlı kalmaktadır. Doğal olarak anılan sınırlı etkinin bir uzantısı da, ülkenin dış alım ve satımında kendini göstermektedir. Anılan kuramsal çıkarımın örnekleri Euro Bölgesi ve Japonya’da yaşanmıştır.[9]

Sıfır altı faiz oranlarını, geleneksel finans ve ekonomi teorileriyle açıklamak güçtür. Her şeyden önce klâsik teori, pozitif kazanım beklentisini temel almaktadır. Geleneksel yatırımcı risk almaya istekli değildir ve her ilâve aldığı risk için artan bir kazanım talep eder. Halbuki çalışmamıza konu olan uygulamada, negatif getirili merkez bankası depo oranları, negatif faiz oranlı kamu ve özel şirket bono ve tahvilleri söz konusudur ve piyasada, anılan bu araçların alıcısı bulunmaktadır. Getiri kaybı başta belli olan anılan bonolara olan yatırım talebinin gerisindeki mantığı:

- negatif getirinin giderek artacağı beklentisi,

- nakit mevcudu, daha az kayıplı araçlarla ikame etmek isteği,

- portföyde sabit getirili araç bulundurma düşüncesi,

- özellikle yabancı yatırımcılar için, bononun düzenlendiği paranın değer kazanacağı beklentisi,

- riskli ülke veya pazardan, daha güvenli ülke veya pazarlara, belli bir maliyete katlanarak geçmek isteği,

şeklinde özetleyebiliriz.[10]

Uygulamada, anılan politikanın sonuç vermesi için, “sıfırın altıdaki merkez bankası faizinin” tek değişken olmadığı, birçok farklı faktörün de etkilemesine maruz kaldığı görülmektedir. Bunların başında, kredi kullanıcılarının davranışını etkileyen “gelecekle ilgili beklentileri” gelmektedir. Gelecekle ilgili endişeler ekonomik aktörlerden banka müşterilerini, kredi kullanmaya karşı isteksizleştirebiliyor; bankaları da kredi riski almaktan alıkoyabiliyor. Diğer yandan, merkez bankalarının negatif faizleri bankalar tarafından kendi mevduat müşterilerine de yansıtılırsa, nakdin, bankacılık sistemi yerine yastık altına ve bono alımına doğru yön değiştirme (altın ve döviz dahil) riski de bulunmaktadır.[11]

Stephen S.Roach, Merkez bankalarının uyguladığı sıfır faiz oranı-parasal genişleme-negatif faiz politikalarını, birbirini tetikleyen “faydasız” adımlar olarak nitelemektedir. Keza Roach anılan politikaları, merkez bankalarının “ekonomileri etkin kontrol” işlevlerinden çekilmesi şeklinde değerlendirmektedir. Ona göre, ekonomide kronik hale gelmiş yavaş düzelme karşısında başarısız olan sıfır faiz ve parasal genişleme politikalarından sonra devreye alınan negatif faizin etkisi, finansal istikrarsızlık riskini güçlendirip, yeni bir krize taşımak olacaktır.[12]

Sıfır altı faizi, “çaresizliği içeren bir deneyim” ve sonrasında gelecek etkisini de, “finansal ve ekonomik istikrara zarar” şeklinde tanımlayan görüşler de bulunmaktadır.[13] Negatif faiz uygulaması ile ilgili bir diğer karamsar görüş de Morgan Stenley’e aittir. Konuyu “tehlikeli deneyim” olarak niteleyen Kurum’a göre seçilen bu yol, az da olsa mevcut koşulları düzeltmek yerine, en kısa sürede zararlı etkilerini gösterecektir.[14]

Konuyla ilgili olarak JP Morgan ekonomistleri tarafından yapılan çalışmada, negatif faiz uygulayan veya gündeminde olan ülkelerdeki faiz indirimi için “teorik kapasiteler” hesaplanmıştır. Buna göre ABD’de 1,3; İngiltere’de 2,7; Japonya’da 3,45 ve Euro Bölgesinde de 4,5 “negatif” hareket için potansiyel bulunmaktadır.[15] Bir kısım ekonomistlerin, anılan uygulama ile ilgili tereddüt ve uyarıları, The Economist Dergisi’nde topluca derlenmişti.[16]

Negatif faiz Uygulamasına Götüren Süreç

ABD’de 2007 başlarında “ipotekli taşınmaz” piyasasında başlayan “likidite krizi”, 158 yıllık Lehman Brothers Yatırım Bankası’nın Eylûl 2008’de iflâs etmesiyle tüm dünyanın gündemine oturmuştu. Giderek “ekonomik” ve “global” bir nitelik kazanan ve derinleşen kriz, dünya para ve mal piyasalarını etkileyerek, global ticareti ve global hasılayı azaltarak ekonomik büyümeyi düşürdü. Bütün bu gelişmeler global işsizliğin artışı ve durgunluğa yol açtı.[17]

1929 Dünya Ekonomik Buhranı’ndan sonra globalde yaşanan en derin ve geniş iktisadi krize karşı, FED’in öncülüğünde çok iddialı politikalara başvuruldu. Uygulanan önlemlerin başında, tahvil alımı karşılığında likidite verilmesi olan “parasal genişleme” geldi. Bu uygulamaya ilâveten, faiz oranlarını da sıfıra yakın indiren FED, “sözle yönlendirme” politikasını da önlemler paketine ekleyerek, yeni bir uygulamaya daha öncülük etti. Parasal genişleme uygulamasında FED’i , Avrupa Merkez Bankası (ECB) izlerken, sözle yönlendirme de birçok merkez bankası tarafından kullanıldı.

2009 yılındaki bankacılık krizinden bu yana global ekonomide yaşanan durgunluk ve dengesizlikle ilgili sıkıntı henüz aşılamadığı gibi, sıkıntının tedaviye karşı direncinin de oldukça yüksek olduğu izlenmektedir. 2015 sonu itibariyle, politika yapıcıların beklediği düzelme tahminlerin altında kalmıştır. Bunun sonucu olarak da merkez bankalarının, sürecin bir adımı olarak düşündükleri “faiz yükseltmeyi” hayata geçirememişler, ertelemişlerdir.[18]

Gelişmiş ülkelerde gerçekleşen sıfır civarındaki faiz oranlarının bir sonucu, 2008 mali krizinden sonra fonların gelişmekte olan ülkelere akması oldu. Bu bağlamda, 2009-2014 yılları arasında gelişmekte olan ülkelere olan “net sermaye akışı” 2.2 trio.$’a ulaşmıştı. Bu gelişme anılan ülkelerde ticari mal (mamûl veya hammadde), hisse senedi fiyatlarının yükselmesine yol açtı. Günümüzde ise bu akış tersine dönmüş, 2006 yılından bu yana ilk kez 2015 yılında, gelişmekte olan ekonomilerden dışarıya “net sermaye akışı” 600 mia.$ olmuştur.[19]

Merkez bankalarını negatif faiz uygulamasına götüren etmenlerden birisi de, merkez bankacılığı araçlarının etkinliği hakkındaki kuramsal/uygulama değişikliği oldu. Şöyle ki, merkez bankaları için iki anahtar, “geçişim kanalı” olarak kabul edilen “döviz kurları-enflâsyon hedeflemesi/beklentisi” geçişmesinin, beklenmedik piyasa hareketlerinde yetersiz kaldığı görüldü. Bu olgunun da merkez bankalarını, düşük ve akabinde sıfırın altında faiz uygulamasına sevk ettiği söylenebilir.[20]

Tüm bu gelişmeler yaşanırken, cansız/düşük iç talep ve düşük enflâsyon oranlarıyla başa çıkmak ve ECD’nin düşük faiz politikasına uyum sağlayabilmek için ilk negatif faiz uygulaması 2009 yılında İsveç Merkez Bankası (SNB) tarafından yapılmıştır. İlk başta şaşkınlık yaratan bu uygulamanın ekonomik düzelme konusundaki sonuçları görülünce, SNR tedrici faiz artışına döndü. Ancak daha sonra, ülke enflâsyonu bir süre sıfırın altında takılınca, Şubat 2015’de tekrar politika faiz oranı negatife (0,35) indirildi.

Şubat 2014’de, komşusu İsveç’ten esinlenen ECD negatif faiz uygulamasına geçti. Bir diğer ifade ile, Euro Bölgesi bankalarının yatırdığı tevdiattan ücret almaya başladı. Söz konusu gelişme, ECD Başkanı Mario Draghi’nin parasal genişleme programına destek olarak, deflâsyon ile baş etmeye yönelik zaman kazanma amacıyla alınan geçici bir önlem olarak değerlendirildi.[21] Daha sonra Danimarka Merkez Bankası (DNB), ulusal parasının Euro karşısındaki bandını (peg) korumak gayesiyle politika faiz oranını yüzde -0,5’e indirdi.[22]

Sonrasında bu süreci İsviçre merkez bankası izledi (-0,75). Euro Bölgesinin bu üç küçük komşusu bu kararları ile, ECB’a, uygulamayı izleme ve belki negatif faize dönme fırsatı sunmuş oldular. Son olarak içinde bulunduğumuz yılın Ocak ayında Japon Merkez Bankası (BoJ)’nın da, ülkede ilk defa olarak negatif faiz uygulamasına geçmesi, bu konuyu gündemin odağına taşıdı. 29 Ocak’ta, tarihinde bir ilk olarak faiz oranını yüzde -0,1’e indiren BoJ’un bu kararı, “Abe-ekonomisi” nin para genişletme programı için bir köşe taşı niteliğinde olduğu belirtilmektedir.[23]Bilindiği gibi Japon ekonomisi, alınan tüm parasal canlandırma programlarına karşın mevcut durgunluğu alt etmede başarılı olamamıştır.

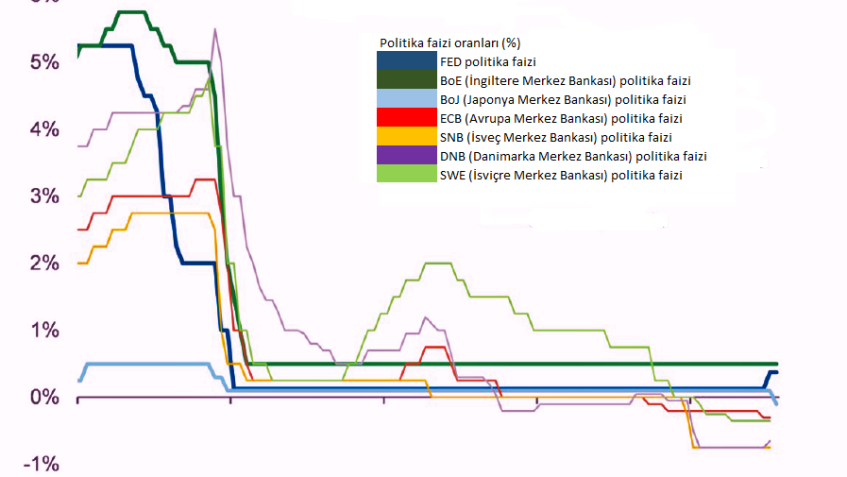

Merkez bankalarınca uygulanan politika faiz oranlarının son durumu aşağıdaki grafikte görülmektedir.

Kaynak : The Telegraph, 21.02.2016

Global GSMH’ın yaklaşık dörtte birini temsil eden ülke ekonomilerindeki bu faiz gelişmelerine ilâve olarak, İngiltere Merkez Bankası (BoE) Başkanı Mark Carney görüşlerini güncelleştirerek, ihtiyaç olduğunda mevcut yüzde 0,5 oranının altına inilebileceğini söylemiştir. Keza FED Başkanı Janet Yellen de, koşulların değişmesi halinde negatif faizin masa üstüne alınabileceğini belirtmiştir.[24]Amerikan ekonomisiyle ilgili göstergelerin yavaşlamayı işaret etmesi halinde FED’in, önümüzdeki 12 ay içinde negatif faiz uygulamasına geçebileceği de belirtilmektedir.[25]Avrupa ve Japon merkez bankalarındaki politika faiz oranlarının negatife dönmesinin bir sonucu olarak FED’in, en azından faiz artırım sürecini yavaşlatacağını veya erteleyeceğini öngörebiliriz.

Bilindiği gibi, merkez bankalarından dördü dünya ekonomisini yönlendirmektedir. Bunlar, global ödemelerin sırasıyla yüzde 44,6; 28,3; 7,9; 2,7’sini temsil eden Amerikan Federal Rezervi (FED), 19 Avrupa ülkesinin para politikasından sorumlu Avrupa Merkez Bankası (ECB), İngiltere Merkez Bankası (BoE) ve Japon Merkez Bankası (BoJ)’dır.[26]Global ödemelerin ulusal paralarıyla yapıldığı (toplam yüzde 83,5) ve bu yolla global ekonomik istikrardan sorumlu olan bu dört merkez bankasının negatif faiz uygulamasına verdiği destek, konunun önemini ve yaygınlığını göstermektedir.

Negatif Faiz Kararlarının Alınmasında Temel Beklentiler

Sıfırın altında politika faiz uygulaması kararı alan merkez bankalarının ekonomik büyüme/canlanma beklentilerini aşağıdaki dört başlıkta toplayabiliriz.

- Uygulama ticari bankaları, zorunlu karşılıklarının üstünde merkez bankalarında tuttukları varlıkları için bir ücret (maliyet) ödemekten kaçınmak için kredi vermelerini teşvik eder.

- Negatif faizlerin, ulusal parayı “zayıflatma/değerini düşürme” gibi bir potansiyeli bulunmaktadır. Bu potansiyelin sonucu olarak bir yandan, ihracatta rekabet avantajı ortaya çıkmaktadır. Diğer yandan da, yükselen kurlarla pahalı hale gelen ithalât, ekonomik faaliyetlerdeki artışı işaretleyen enflasyonun yükselmesine yol açmaktadır.

- Kısa vadeli hazine bonolarının getirisini düşürerek, öz kaynakların güçlendirilmesine, hisse senedi gibi uzun vadeli sermaye araçları piyasasının canlanmasına katkı sağlamaktadır.

- Parasal genişleme programlarına “yardımcı” işlevi ile de, anılan programların etkinliğini arttırmakta ve sonuç alma süresini hızlandırmaktadır.

Negatif Faiz Uygulamasının Etki ve Olası Sonuçlarının İrdelenmesi

Japonya, Çin, Avrupa ve hatta ABD’i de dahil olmak üzere küresel ekonominin en önemli iki sıkıntısı, çok düşük enflâsyon (disinflation) ve çok yüksek borçlar olarak belirtilmekte ve yeni bir durgunluğun da, mevcut sorunları katlayacağı endişesi vurgulanmaktadır. Bunun da çözümü, merkez bankalarının doğrudan doğruya kamu harcamalarını destekleyecekleri finansmandan ve/veya hane halkına, harcamaları için para transfer etmekten geçmektedir. Bu politikalar da “helikopterden para atma ” olarak adlandırılmaktadır.[27] Negatif faiz uygulaması da, tahvil alımıyla başlayıp, bazı gelir gruplarına gelir transferi şeklindeki önlem/teşviklerin son halkası olarak değerlendirilebilir.

Negatif faiz çevrelemesinin bankalar yönünden olumlu olmayan sonucu, para/sermaye piyasası yatırım araçlarından hisse senedi ve bono fiyatlarının geri gitmesinin yol açtığı, banka kârlarında yaşanacak düşüş olgusu olacaktır. Bu olgunun gerçekleşen somut sonuçları olarak da, yıl başından bu yana ABD ve Avrupa ve sadece Şubat ayında Japonya’da banka hisselerinde oluşan sırasıyla yüzde 15, 20 ve 22 oranındaki düşüşler gösterilebilir. İşte bu bağlamda negatif faiz bankaları, yeni kredi plâsmanı ve aktif varlık edinimi için (faiz marjlarında yaşanan kayıpların telâfisi için) fırsat arayışlarına yönlendirdiği, bu yolla da genişletici/kolaylaştırıcı para politikası araçlarının bir “tamamlayıcısı” işlevini yerine getirdiği gözlenmektedir.[28]Ancak, düşen banka kârlarının bankaların “sermaye yeterlilik” rasyolarındaki “düşürücü” etkisinin, bankaların kredi vermeye ve kredi taleplerini karşılamaya olan imkânlarını sınırlandıracağı da gözden uzak tutulmamalıdır.

Negatif faiz uygulamasının doğrudan etkilediği para piyasası ürünleri de, günlük fiyatı ve getirisi faiz ile doğrudan ilintili olan “hazine bonoları” ve “devlet tahvilleri” dir. Sıfır altına inen faizler anılan araçların getirisini düşürdüğünden, bu ürünleri portföylerinde bulunduran emekli fonları ve para piyasası fonlarının olumsuz etkilenmesi kaçınılmazdır. Özellikle, bu borçlanma araçlarını uzun süre taşıyamayan kişi ve kurumların negatif etkilenmesi kaçınılmaz durmaktadır. JP Morgan’ın hesaplamasına göre, bu tür kamusal borç tutarının globalde yaklaşık 7 trio.$ ve Euro bölgesinde alım-satım konusu yapılan negatif getirili borçlanma kâğıtlarının 1,7 trio.$ olduğu düşünülürse, etkilenmenin boyutu daha iyi anlaşılır.[29]

Piyasaların, 2008 finansal krizinden bugüne kadar, merkez bankalarının genişletici para politikalarını genellikle alkışlayıp, destek verdikleri gözlenen bir gerçekti. Ancak bu kez piyasaların, aynı olumlu görüşü sergileme konusunda görüş birliği içinde olmadıkları, mütereddit davrandıkları, endişelerinde artma olduğu görülmektedir. Bazı yatırımcı ve analistler, son negatif faiz denemesini, merkez bankalarının ellerindeki gücün azaldığı ve ekonomiyi canlandırma yönünde sahip olunan seçeneklerin giderek tüketildiği yönünde bir karine olarak algılamaktadırlar.[30]

Yukarıda açıklamaya çalıştığımız fonksiyonel sonuçlar, “portföy düzenleyicisi/düzenleyici etki” olarak da değerlendirilebilir. Anılan işlev ile banka kredi fonları, bunlara gereksinim duyan/iştahlı ekonomi aktörlerine ulaşacağı; kredi kullanıcılarının maliyetini düşüreceği; sonuçta ülkenin ekonomik büyümesini tetikleyeceği beklenebilir. Anılan beklentinin uygulama sonuçlarından beslenmesine baktığımızda, İsveç ve İsviçre’de henüz “enflâsyon artışı” ve “ekonomik canlanma” konusunda tatmin edici sonuçlar gelmediği görülmektedir. Öte yandan Danimarka’da ise, anılan iki parametrede iyiye gidişin izleri daha net izlenmektedir.[31]

Diğer taraftan, bilindiği gibi, faiz düşüşü genelde ulusal paranın değerini düşürme yoluyla ihracatta artışa, pahalı hale gelen dış alım yoluyla da ithalâtta daralmaya yol açar. Bir diğer ifade ile, negatif faizin en önemli tesiri döviz kuru üzerinde görülmektedir. Hatta bu etkinin derecesinin, kredi stoku üzerindekinden daha fazla olduğunu söyleyebiliriz. Deutsche Bank stratejistleri daha de ileri giderek, anılan politikanın tek sonucunun döviz kuru üzerinde görülebileceğini yazmışlardır.[32] Bunun güncel örneği, bir kısım Avrupa ülkelerinde yaşanmaktadır. Merkez bankaları negatif nominal faiz uygulamasına geçen Euro Bölgesi dışındaki üç Avrupa ülkesindeki temel konunun, Euro para birimiyle denkliği korumak, ulusal paralarını değerlendirmemek ve bu yolla ihracatı arttırmak olduğunu söyleyebiliriz.

Negatif veya pozitif yönde sıfıra yakın faiz oranları “gevşek para politikaları” ve yüksek seviyedeki kamu borçlanmasının zorladığı “sıkı malî politikalar”, uygulamanın başat unsurları olmayı sürdürmektedir. Bunun bir türevi ve belki de ekonomileri canlandıracak “bakiye barut” olarak görülen “düşük kur” uygulamasının da giderek yaygınlaştığı gözlenmektedir.[33] Negatif faizin kur üzerindeki, ilgili ülkeye düşük kur avantajı sağlayan etkilemesi dikkate alındığında, yaşanan gelişmenin bir tür “kur savaşına” yol açacağını söylemek çok da iddialı bir sav olmayacaktır.[34]

İşin kur cephesi ile ilgili olarak negatif faize geçen üç Avrupa ülkesinin, uygulamanın sağladığı kur avantajını yaşadıkları görülmektedir. Keza ECB tarafında da, Euro’yı uyandırma yönünden anılan faiz aracının “etkili bir estrüman” olduğu şeklinde değerlendirme yapılmaktadır. Bu gerçekleşmelerden farklı olarak Japonya’da, negatif faize geçildiğinden bu yana Yen’in $’a karşı yüzde 5,4 oranında “değer kazandığı” gözlenmektedir. Karşılaşılan bu olgu, negatif faiz uygulamasının kur etkisi konusunda olası bir risk olarak kaydedilmiştir.

2008 global krizine götüren olguların başında, özellikle gelişmiş ülkelerdeki kamu borçları/GSMH oranın yüksekliği idi. 2008 yılında bu oran Japonya, Yunanistan, Singapur, Portekiz, ABD ve Belçika’da sırasıyla yüzde 175, 130, 105, 91, 86, 85 seviyelerindeydi.[35]Kriz sonrası uygulanan kurtarma ve genişletici para politikasıyla anılan oranlar daha da yükseldi. Örneğin Japonya’da 200’ün, Yunanistan’da da 175 üzerine çıktı. Negatif faiz uygulamasının kısa dönem bir diğer etkisinin de, söz konusu oranların düşmesi ve AB Maastricht Kriteri olan yüzde 60’a doğru inmesine yardımcı olma olasılığı olduğu da söylenebilir.[36]

Uluslararası Takas ve Saklama Bankası (Bank for International Settlements-BIS)’in Para ve Ekonomi Bölümünün başında olan Claudio Borio’nun, kurumun 85.Genel Kurul Toplantısında yaptığı sunumda, “gevşek para/düşük faiz” ikizi politikaları ile, artan borç stokları ve sorunlu krediler ortamında, ekonomik büyümedeki yavaşlama olgusuna bir katkı sağlamayacağını belirtmektedir.[37]

Sonuç

2008 küresel ekonomik krizin ardından “parasal genişleme” ve “sözle yönlendirme” uygulamalarına yoğunlaşan merkez bankaları, anılan önlem setine son dönemde “negatif faiz”i eklediler. Giderek yaygınlaşan anılan “sıfırın altı faiz oranı” uygulaması, şimdilerde global ekonominin dörtte birini içermektedir. Mali piyasaların, FED’in faiz artışının hızı ve süresine odaklanmasına karşın politika yapıcıları ve ekonomistler, yaklaşım ve tutumlarını “negatif faizi” kucaklar yönde değiştirmiş bulunuyorlar.

Bilindiği gibi, Çin gibi lokomotif ekonomilerde büyüme oranının gerilemesi, düşen petrol ve bazı mal fiyatları ile, global durgunluk giderek derinleşti. Negatif faizin temel ereği, durgunluk yaşayan ya da deflâsyonist ekonomiyi canlandırmadır. Ekonomi teorisine göre, anılan faiz politikası ana hatlarıyla bankaları daha ucuz kredi vermeye, tasarrufu olanları da daha istekli harcama yapmak için cesaretlendirir. Diğer yandan negatif faizi, mevcut finansal sistemde önemli bir “düzenleme/sistem değişikliği” olarak da değerlendirilmek gerekir. Beklenen bu amaçların yanında, ulusal para değerini düşürme, bu yolla ihracatı arttırma ve ithalâtı pahalı hale getirme; yabancı paranın ülkeye büyük bir iştahla akmasını sınırlama işlevlerini de sayabiliriz.

Sıfırın altında faiz uygulaması, 2008 global finans krizi sonrası yürürlüğe konulan genişletici para ve sözle yönlendirme politikalarının olumlu sonuçlarının yavaş olması ve zamanın uzaması üzerine gündeme gelmiştir. Klâsik ekonomi-politikte daha önce tatbik edilmemiş olan negatif faizin uygulama sonuçları hakkında, olumlu ve olumsuz çeşitli uzman ve akademisyen görüşü bulunmaktadır. Negatif faizin, ekonomiyi canlandırıcı para politikası aracı olarak son merkez bankası silahı olduğu, merkez bankalarının etkinliğinin giderek azaldığı yolunda görüşler de giderek ağırlık kazanmaktadır. Keza, uygulamanın olduğu ülke ekonomilerinde de, henüz net/sürdürülebilir olumlu sonuçlar elde değildir.

Çeşitli riskler taşımasına karşın, negatif faizin uygulama etkisi, daha çok ülke para biriminin değer yitirmesinde görüleceği anlaşılmaktadır. Bu yolla dış satım artışı, dış kaynak girişinin yavaşlaması ve böylece borçlanma oranlarının düşürülmesi; öte yandan da, pahalılaşan dış alımla, fiyatlar genel seviyesinde yukarıya hareketin başlaması olası durmaktadır.

Negatif faizin ulusal para değerini düşürmesi ve ilgili ülkeye düşük kur avantajı sağlayan etkilemesi dikkate alındığında, yaşanan gelişmenin bir tür “kur savaşına” yol açacağını; uygulamanın “zincir” etkisi ile yaygınlaşabileceğini öngörebiliriz. Bu gelişme de, 2000’lerin başlarında yaşanan ve dış ticaret fazla/açık gruplaşmasının yarattığı global dengesizliği, bu defa başka bir yönde derinleştirebileceğini söyleyebiliriz. Çalışmamamızda ulaşabildiğimiz bir diğer çıkarım da, Avrupa ve Japon merkez bankalarındaki politika faiz oranlarının negatife dönmesi ve bu trene BoE’ın da eklemlenmesi olasılığının gerçekleşmesi bir sonucu olarak FED’in, kısa vadede negatif faiz uygulamasına geçmese de, en azından faiz artırım sürecini yavaşlatacağını veya erteleyeceği ihtimalidir.

Ersin Dedekoca 20.03.2016

[1]“ World Economic Situation and Prospects 2016”,BM, s.31,(Erişim Tarihi:19.02.2016) http://www.un.org/en/development/desa/policy/wesp/wesp_current/2016wesp_ch1_en.pdf

[2] Mahfi Eğilmez,”Faiz Geometrisi”,Kendime Yazılar,15.06.2014,(Erişim Tarihi:17.02.2016) http://www.mahfiegilmez.com/2014/06/faiz-geometrisi.html ; Eric Tyson, Investing for Dummies,Wiley,Hoboken,2011,s.77-79

[3] DİBS’leri, vadesi bir yıl ve daha uzun olan Devlet Tahvili ile, vadesi bir yıldan kısa olan ve genellikle iskontolu ihraç edilen Hazine Bonolarını ifade etmektedir.

[4] Metin K.Ercan ve Ünal Ban,Finansal Değerler Yönetim,Gazi Kitabevi, 2012,s.82-84; Mahfi Eğilmez,”Güncellenmiş Faiz Dersi”,Kendime Yazılar,16.07.2013,(Erişim Tarihi:17.02.2016) http://www.mahfiegilmez.com/2013/07/guncellenmis-faiz-dersi.html

[5] Chris Matthews,”Negative Interest Rates Won’t Save Us”,Fortune,11.02.2016,(Erişim Tarihi:22.02.2016) http://fortune.com/2016/02/11/negative-interest-rates-wont-save-us/

[6] Robin Wigglesworth, Leo Lewis ve Dan McCrum,”Central banks: Negative thinking”,FT,17.02.2016,(Erişim Tarihi:29.02.2016) http://www.ft.com/intl/cms/s/2/7333e92a-d4a2-11e5-829b-8564e7528e54.html#axzz41jpHvvQ2

[7] Samuel Rines,”A Sub-Zero World”,The National Interest,20.02.2016,(Erişim Tarihi:21.02.2016) http://nationalinterest.org/feature/sub-zero-world-15266

[8] Neil Irwin,”Negative 0,5%Interest Rate: Why People Are Paying to Save”,NYT,12.02.2016,(Erişim Tarihi:19.02.2016) http://www.nytimes.com/2016/02/13/upshot/negative-interest-rates-are-spreading-across-the-world-heres-what-you-need-to-know.html?_r=0

[9] Rines, agm.; Michael Mackenzie,”Why megative rates may dominate in 2016”,FT,11.02.2016,(Erişim Tarihi:25.02.2016) http://www.ft.com/intl/cms/s/0/90ca12c0-d0b0-11e5-831d-09f7778e7377.html#axzz41GNMFi9O ; David Bahnsen,”When Negative Become Positive:A Critique of Negative Interest Rates”,Forbes,16.02.2016,(Erişim Tarihi:18.02.2016) http://www.forbes.com/sites/davidbahnsen1/2016/02/16/when-negative-became-positive-a-critique-of-negative-interest-rates/#3b7dd410416e

[10] Scott A.Matter,”Negative Interest Rate Policies May Be Part of the Problem”,pimco,Şubat 2016,(Erişim Tarihi:29.02.2016) https://www.pimco.com/insights/viewpoints/viewpoints/negative-interest-rate-policies-may-be-part-of-the-problem

[11] Anılan tehlikeyi Uğur Gürses, “bankaların kiralık kasa hizmetlerinde patlama olması” şeklinde ifade etmektedir. Uğur Gürses,”Nakit kral olacak”, Hürriyet,20.02.2016

[12] Stephen S.Roach,”Central Banking Goes Negative”,Project Syndicate,18.02.2016,(Erişim Tarihi:27.02.2016) https://www.project-syndicate.org/commentary/central-banks-negative-interest-rates-by-stephen-s–roach-2016-02

[13] Matter, agm.

[14]“Negative rates a ’dangerous experiment’with diminishing positive impact?”,M.Stenley,17.02.2016, (Erişim Tarihi:25.02.2016)http://pg.jrj.com.cn/acc/Res/CN_RES/MAC/2016/2/17/c3702da2-6772-4aba-a1d7-edf1057708a5.pdf

[15] “Central banks can cut rates well below zero, says JP Morgan”, Reuters,10.02.2016, http://www.reuters.com/article/us-global-cenbanks-idUSKCN0VJ17F

[16] “Why negative interest rates have arrived—and why they won’t save the global economy”,The Economist,18.02.2015,(Erişim Tarihi:22.02.2016) http://www.economist.com/blogs/economist-explains/2015/02/economist-explains-15

[17] 2008 krizi ile ilgi daha geniş bilgi için: Ersin Dedekoca,” The comparison of 1929 Economic Depression with 2008 Financial Crises”,2011,s.29-46, (Erişim Tarihi:23.02.2016)https://khas.academia.edu/ErsinDedekoca

[18] Tyler Durden,”’Another Crisis Is Certain’, Warns Former BOE Chief”,Zero Hedge,28.02.3016,(Erişim Tarihi:2.03.2016) http://www.zerohedge.com/news/2016-02-28/another-crisis-certain-warns-former-boe-chief

[19] Joseph E.Stiglitz ve Hamid Rashid, “Closing Developing Countries’ Capital Drain”,Project Syndicate,18.02.2015, (Erişim Tarihi:21.02.2016)https://www.project-syndicate.org/commentary/developing-countries-capital-outflows-by-joseph-e-stiglitz-and-hamid-rashid-2016-02

[20] Mehreen Khan,” Negative interest rates a ‘dangerous experiment’ for the world as monetary policy hits buffers”,Telegraph,17.02.2016,(Erişim Tarihi:26.02.2016) http://www.telegraph.co.uk/business/2016/02/18/negative-interest-rates-a-dangerous-experiment-for-the-world-as/

[21] Wigglesworth, Lewis ve McCrum, agm.

[22] “Danish central bank cuts rates in preparation for eurozone QE”,The Telegraph,19.01.2015,(Erişim Tarihi:18.02.2016)http://www.telegraph.co.uk/finance/economics/11355370/Danish-central-bank-cuts-rates-in-preparation-for-eurozone-QE.html

[23] “Japan stuns markets by slashing interests rates into negative territory”,The Telegraph,29.01.2016,(Erişim Tarihi:20.02.2016) http://www.telegraph.co.uk/finance/economics/12128832/Bank-of-Japan-slashes-interests-rates-into-negative-territory.html;”Bank of Japan adopts negative interest rate policy”,CNBC,29.01.2016,(Erişim Tarihi:20.02.2016) http://www.cnbc.com/2016/01/28/bank-of-japan-adopts-negative-interest-rate-policy-reuters.html

[24] Simon Kennedy,”Negative Interest Rates the New Normal Next Time Economies Slump”,Bloomberg, 11.11.2015,(Erişim Tarihi:1.03.2016) http://www.bloomberg.com/news/articles/2015-11-11/negative-interest-rates-the-new-normal-next-time-economies-slump

[25] Christopher Swann,”The consequences of negative interest rates”,CNBC,16.02.2016,(Erişim Tarihi:28.02.2016) http://www.cnbc.com/2016/02/16/the-consequences-of-negative-interest-rates-commentary.html

[26] “Top 4 Central Banks Dominating the World Economy”,Investopedia,12.08.2015,(Erişim Tarihi:18.02.2016) http://www.investopedia.com/articles/investing/081215/top-4-central-banks-dominating-world-economy.asp

[27]Tomas Hirst,” What is helicopter money?”,WEF,13.08.2015,(Erişim Tarihi:22.02.2016) http://www.weforum.org/agenda/2015/08/what-is-helicopter-money; Martin Wolf,”The case for helicopter Money”,FT,12.02.2013,(23.02.2016) http://www.ft.com/intl/cms/s/0/9bcf0eea-6f98-11e2-b906-00144feab49a.html#axzz4160SiSse

[28] Mackenzie, agm.; “Negative interest rates in Europe:A Glance at Their Causes and Implications”,WB,Haziran 2015, (Erişim Tarihi:27.02.2016)http://www.worldbank.org/content/dam/Worldbank/GEP/GEP2015b/Global-Economic-Prospects-June-2015-Negative-interest-rates.pdf

[29] Ambrosa Evans-Pritchard,”Negative interest rates are calamitus misadventure”,Telegraph,17.02.2016,(Erişim Tarihi:25.02.2016) http://www.telegraph.co.uk/business/2016/02/18/negative-interest-rates-are-a-calamitous-misadventure/

[30] Wigglesworth,Lewis ve McCrum, agm.

[31] Tommy Stubbington,”Less Than Zero:Living With Negative Interest Rates”,WSJ,8.12.2015,(Erişim Tarihi:25.02.2016) http://www.wsj.com/articles/less-than-zero-living-with-negative-rates-1449621094

[32] Mark Melin,“’Don’t Go Negative,’ Deutsche Bank Pleads”,ValueWolk,16.02.2016,(Erişim Tarihi:27.02.2016) http://www.valuewalk.com/2016/02/dont-go-negative-deutsche-bank-pleads/

[33] Durden, agm.

[34]Frances Coppola,”The Strange World of Negative Interest Rates”,Pieria,20.11.2013, (Erişim Tarihi:26.02.2016)http://www.pieria.co.uk/articles/the_strange_world_of_negative_interest_rates ;Pia Hüttl, “Negative deposit rates: The Danish experience”,Bruegel,5.06.2014,(Erişim Tarihi:26.02.2016) http://bruegel.org/2014/06/negative-deposit-rates-the-danish-experience/;Wigglesworth,Lewis ve McCrum, agm.

[35] “Central government debt, total (% of GDP)”,The World Bank,Data,(Erişim Tarihi:25.02.2016) http://data.worldbank.org/indicator/GC.DOD.TOTL.GD.ZS?page=1

[36] Daniel Gros,”Money for Nothing”,Project Syndicate,10.04.2015,(Erişim Tarihi:18.02.2016) http://www.project-syndicate.org/commentary/eurozone-zero-interest-rates-by-daniel-gros-2015-04

[37]Claudio Borio, “Persistent unusually low interest rates.Why? What consequences?”,BIS,28.06.2015(Erişim Tarihi:16.02.2016) www.bis.org/speeches/sp150628a_presentation.pdf

- REKABETİN ZİRVESİ - 5 Haziran 2026

- ENERJİ KARTELLERİNİN GELECEĞİ: OPEC’İN DÖNÜŞÜMÜ ve BAE ÖRNEĞİ - 3 Mayıs 2026

- SERBEST TİCARETTEN STRATEJİK TİCARETE: EKONOMİK GÜVENLİĞİN YÜKSELİŞİ - 10 Nisan 2026

- JEOKONOMİK DALGA TÜRKİYE’YE ULAŞIR MI? - 1 Mart 2026

- TİCARET DEĞİL CEPHE: AB’NİN KÜRESEL GÜNEY HAMLESİ ÇİN’E KARŞI YENİ BİR JEOEKONOMİK HAT MI? - 11 Şubat 2026

- KURDAN BAĞIMSIZ ENFLÂSYON: TÜRKİYE ÖRNEĞİ - 28 Ocak 2026

- KRİZSİZ AMA KIRILGAN: 2026’DA KÜRESEL RİSKLERİN GENEL ANATOMİSİ - 6 Ocak 2026

- ABD ULUSAL GÜVENLİK STRATEJİSİNİN DÖNÜŞÜMÜ: 1986’DAN 2025’E ÖNCELİKLER, KOPUŞLAR VE YENİ BÜYÜK STRATEJİ - 16 Aralık 2025

- ENERJİ DÖNÜŞÜMÜNDEN STRATEJİK BAĞIMSIZLIĞA: NADİR TOPRAK ELEMENTLERİNİN EKONOMİ-POLİTİĞİ - 8 Kasım 2025

- MOLDOVA’NIN YENİ YÖNÜ: AVRUPA ENTEGRASYONU, RUSYA ETKİSİ VE SİYASİ DÖNÜŞÜM - 11 Ekim 2025