…

ÇANLAR KİMİN İÇİN ÇALIYOR: STANDARD&POOR’S TÜRKİYE’NİN KREDİ NOTUNU KIRDI

S&P Global Ratings, cuma günü Türkiye’nin kredi notu görünümünü “durağan“dan “negatif“e revize etmiş, uzun vadeli kredi notunu ise “B” olarak teyit etmiştir. Buna; ülkenin düşük politika faizlerinden, yönlendirilmiş borç verme ve döviz pozisyonları ve faiz oranları üzerindeki düzenleyici kontrolden kaynaklanan kırılganlıkları gerekçe göstermiştir. Şubat ayının başlarında ülkeyi vuran yıkıcı depremin, 14 Mayıs’taki cumhurbaşkanlığı ve parlamento seçimleri öncesinde enflasyonu yüksek tutması beklenmektedir.

S&P, enflasyonun 2023 yılında ortalama yüzde 44,6, 2024 yılında yüzde 22,4 olacağını öngörmüştür. Dolar kurunun ise 2023 sonunda 24 TL, 2024 sonunda 27 TL’yi bulacağı tahmin edilmiştir. 2022 sonunda 10.600 dolar olan kişi başına düşen gelirin, 2023 sonu için 9.400 dolar, 2024 için 9.900 dolar olacağı öngörülmüştür. 2022’de yüzde 5,6 olan ekonomik büyüme, 2023 için yüzde 2,1, 2024 için yüzde 2,8 olarak tahmin edilmiştir.

Kredi derecelendirme notları; yabancı sermayeye ihtiyaç duyan, dış ticaret açığı bulunan gelişme yolunda olan ülkeler için yabancı yatırımcıların o ülkede yatırım yapabilmesi açısından önemlidir. Kredi notları ne kadar yüksek olursa ülkeler; bono, tahvil gibi menkul kıymetler ihraç ederek yatırımcılardan borç alır ve sermaye piyasasında kendilerine fon yaratırlar. Ayrıca, aldığı borcun geri ödemesini daha düşük faiz oranından ödeyerek maliyetini azaltırlar.

Türkiye Cumhuriyet Merkez Bankası, depremin ekonomi üzerindeki etkisini hafifletmek için 23 Şubat’ta ana faiz oranını yüzde 8,5’e indirmiştir. S&P yaptığı açıklama şöyledir: “Türkiye’nin artan cari hesap açıkları, sınırlı kullanılabilir rezervleri, yüksek enflasyonu ve ara sıra sermaye girişlerine bağlılığı göz önüne alındığında, döviz kuru görünümü en iyi ihtimalle belirsizliğini koruyor.”

Şubat ayında meydana gelen depremlerin ardından yeniden inşanın, Türkiye’nin gayrisafi yurt içi hasılasının (GSYH) yüzde 12’si kadar iç ve dış finansman gerektireceği açıklanmış, para ve finans sektörü politikalarının öngörülebilirliğinin ve etkinliğinin artması, başta Türkiye Cumhuriyet Merkez Bankasının (TCMB) net döviz rezervleri olmak üzere, ülkenin ödemeler dengesi pozisyonun güçlenmesi halinde kredi notlarının yükselebileceğine işaret edilmiştir. Türkiye ekonomisinin bu yıl yüzde 2,1 ve gelecek yıl yüzde 2,8 büyümesinin beklendiği de açıklanmıştır.

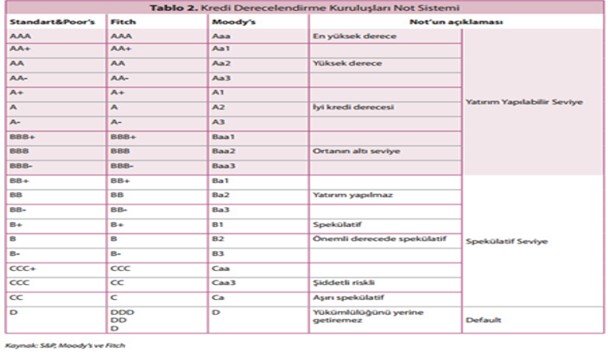

Bir ülkenin yatırım yapılabilir ülke olarak kabul edilebilmesi için, en az iki uluslararası derecelendirme kuruluşundan yatırım yapılabilir notu alması gerekir. Bu kuruluşlar, ABD’de Securities and Exchange Commission (SEC) tarafından onaylanmalı ve kuruluş Nationally Recognized Statistical Rating Organizations (NRSROs) kapsamında olmalıdır.

Günümüzde SEC tarafından NRSROs olarak kabul edilen 10 kuruluş vardır. Bunlar; A. M. Best Company, Egan-Jones Rating Company, Fitch Ratings Inc., Japan Credit Rating Agency Ltd, Kroll Bond Ratnig Agency, Moody’s Investors Service Inc., Morningstar Inc., Standart&Poors Global Ratings, DBRS. Inc., HR Ratings de Mexcico S.A. de C.V’dir. (https://www.sec.gov/ocr/ocr-current-nrsros.html)

Derecelendirme, ülkenin finansal yükümlülüklerini zamanında yerine getirip getiremeyeceğini tahmin etmek üzere geçmiş ve bugünkü verilerine dayanılarak yapılan bir sınıflandırmadır. Değerlendirmenin kolay anlaşılması için bu, sembollerle açıklanır. Ülkenin borcunu zamanında ve düzenli geri ödeme kapasitesini ölçmeye yarar. Yüksek cari açık, özel sektör borçluluğu, artan siyasi riskler, yavaşlayan büyüme, artan enflasyon not düşürmede etkili faktörlerdir.

Ülkeler için verilen notlar olan kredi derecelendirmesi (sovereign credit rating), ülkedeki yatırım ortamının risk seviyesini gösterdiği için önemlidir. Çünkü notlar, ülkelerde yatırım yapacak yatırımcılar tarafından kullanılır. Bazı yabancı fonlar ülkeye yatırım yapacakları zaman kredi notunun en az (BBB-) ya da (Baa3) (yatırım yapılabilir seviye) olmasını isterler.

Moody’s, Standard & Poor’s ve Fitch Ratingsin kredi derecelendirmeleri, “kredi notu” ve “görünüm” olarak tanımlanır. Kolay anlaşılabilmesi için harflendirme yapılır. Raporlarda ülkenin kısa dönem ekonomik durumunu gösteren görünümler yer alır. Bunlar; kısa dönem (1-2 yıl) kredi notunun gelişim yönünü belirtir, “pozitif”, “durağan” ve “negatif” olarak notun yanında yer alır.

S&P genelde olumsuz notlar verirken, Fitch daha objektif notlandırma yapmaktadır. Moody’s en iyimser kuruluştur ama geçmişte uzun dönemde birçok değişkenin etkilerini barındırmayan notlar da açıklamıştır. Moody’s için “sıfırcı hoca” denmektedir. Moody’s, Standard & Poor’s ve Fitch Ratings’in ülkelerin değerlendirme notları aşağıdaki tabloda verilmiştir.

Kredi derecelendirme notu, ülkenin kendisine verilen borçları geri ödeyebilme kapasitesini ya da geri ödeyememe olasılığını gösteren kredi riski değerlendirmesidir. Kuruluşlar kredi derecelendirme notunu belirlerken GSYH büyüme, enflasyon, işsizlik oranı, cari işlemler dengesi, kamu borçlanmaları gibi ülkelerin makro ekonomik göstergelerine bakarak ekonomik riski belirlerler. Artan gıda ve enerji fiyatları dahil olmak üzere Rusya-Ukrayna savaşının Türkiye’yi etkileyeceği kaçınılmaz bir gerçektir.

Türkiye’nin ödemeler dengesi pozisyonu, Türkiye Cumhuriyet Merkez Bankasının net döviz rezervleri güçlenirken kamu politikasının ve para politikası etkinliğinin sürekli ve artan öngörülebilirliğinin gözlemlenmesi durumunda, görünümün durağan olarak revize edilebileceği açıklanmıştır. Türkiye ekonomisinin bu yıl yüzde 2,4 ve gelecek yıl 2,9 büyümesinin beklendiği de belirtilmiştir.

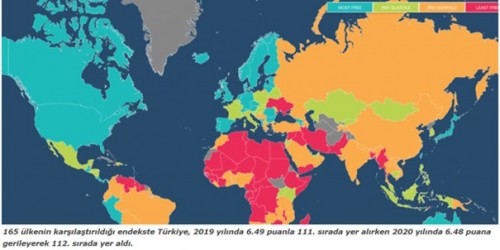

Bu kapsamda ülke ekonomisinin siyasi karar merkezinden ne denli bağımsız olduğunu belirten (Merkez Bankası bağımsızlığı) Ekonomik Özgürlük Endeksi’ndeki gelişmeler önemlidir. Dünya Ekonomik Özgürlükler Endeksi ülkelerin politika ve kurumlarıyla ekonomik özgürlüğü ne derece desteklediğini ölçmektedir. “Kamu büyüklüğü”, “hukuk sistemi”, “mülkiyet hakları”, “sağlam para”, “uluslararası ticaret özgürlüğü ve mevzuat” gibi 5 başlığı baz alarak ülkeleri puanlandırmaktadır.

Heritage Foundationa göre ekonomik özgürlük, insanın emeğini ve malını kontrol etmesini kapsayan temel bir haktır. Ekonomik olarak özgür bir toplumda kişilerin istedikleri şekilde çalışma, üretme, tüketme ve yatırım yapma özgürlüğü bulunurken, hükümetlerin de emeğin, sermayenin ve malların serbestçe dolaşmasına izin vermesi gerekir.

“Ekonomik Özgürlükler: 2022 Raporu”, Fraser Institude tarafından yayınlanmıştır. 165 ülkenin karşılaştırıldığı endekste Türkiye, 2019 yılında 6,49 puanla 111. sırada yer alırken 2020 yılında 6,48 puana gerilemiş ve bir basamak düşmüştür. Türkiye, en az özgür olan ülkeler kategorisinin bir basamak üstünde yer almıştır. 2018 yılında 6,69 puanla 100’üncü sırada idi.

Raporda, artan gıda ve enerji fiyatları dahil olmak üzere Rusya-Ukrayna savaşının Türkiye’yi etkileyeceğine değinilmiştir. Türkiye’nin ödemeler dengesi pozisyonu, Türkiye Cumhuriyet Merkez Bankası’nın net döviz rezervleri güçlenirken kamu politikasının ve para politikası etkinliğinin sürekli ve artan öngörülebilirliğinin gözlemlenmesi durumunda, görünümün durağan olarak revize edilebileceği açıklanmıştır. Türkiye ekonomisinin bu yıl yüzde 2,4 ve gelecek yıl 2,9 büyümesinin beklendiği de belirtilmiştir.

Uzun vadeli kredi derecelendirme notları, en yüksek dereceyi gösteren AAA’ dan başlayıp en düşük kalite (temerrüt) olan D’ye kadardır. AA ve CCC kategorileri arasında nispi ayrımı daha ayrıntılı yapabilmek için artı (+) ve eksi (-) işaretleri kullanılmaktadır. Uzun vadeli AAA, AA, A, BBB ve kısa vadeli A1+, A1, A2, A3 kategorisinde derecelendirilen kurum ve menkul kıymetler, piyasa tarafından “yatırım yapılabilir,” uzun vadeli BB, B, CCC ve kısa vadeli B, C kategorisinde derecelendirilen kurum ve menkul kıymetler, piyasa tarafından “spekülatif” olarak değerlendirilmektedir. Aşağıdaki tabloda “Kısa Dönem” ve “Uzun Dönem” notların anlamları verilmiştir.

Ülke varlık fonları, emeklilik fonları ve diğer yatırımcılar tarafından Türkiye’nin kredi değerliliğini ölçmek için kullanılan kredi notu, ülkenin borçlanma maliyetleri üzerinde büyük etkiye sahiptir. Uzun vadeli kredi derecelendirme notları bir yıl üzeri orta ve uzun vadeye ilişkin durumu yansıtmakta, kısa vadeli kredi derecelendirme notu ise bir yıla kadar olan süreye ilişkin değerlendirmelerdir. Uzun vadeli kredi derecelendirme notları, en yüksek kaliteyi gösteren AAA’dan başlayıp en düşük kalite (temerrüt) olan D’ye kadardır. AA ve CCC kategorileri arasında nispi ayrımı daha ayrıntılı yapabilmek için artı (+) ve eksi (-) işaretleri kullanılmaktadır.

Uzun vadeli “AAA”, “AA”, “A”, “BBB” ve kısa vadeli “A1+”, “A1”, “A2”, “A3” kategorisinde derecelendirilen kurum ve menkul kıymetler, piyasa tarafından “yatırım yapılabilir,” uzun vadeli “BB”, “B”, “CCC” ve kısa vadeli “B”, “C” kategorisinde derecelendirilen kurum ve menkul kıymetler, piyasa tarafından “spekülatif” olarak değerlendirilmektedir.

S&P’a göre geçtiğimiz yıla göre Türkiye’nin ekonomi politikası daha fazla öngörülemez hale gelmiş ve ödemeler dengesi riskleri ortaya çıkmıştır. Rusya-Ukrayna çatışmasının, Türkiye’nin zayıf olan ödemeler dengesini daha da zayıflatacağına ve enflasyonu arttıracağına dikkat çekilmiştir.

Enflasyon oranı uluslararası derecelendirmelerde önemli bir göstergedir. Cumhurbaşkanı Erdoğan, Arnavutluk gezisi sonrasında “Yavaş yavaş, kademeli şekilde kur da düşecek, faiz de aynı şekilde düşecek ve 2022 bizim en parlak yılımız olacak, 2023’e de zaten böyle gireceğiz” demiştir ama 2022 yılı için Cumhurbaşkanı’nın tahmini doğru çıkarmamıştır. Şimdi ümit, 2023 yılı seçimleri sonrasına kalmıştır. Benim tahminim 2023, 2022 yılını artacaktır. Çünkü ekonomik göstergelerde bir iyileşme yoktur.

Hazine ve Maliye Bakanı Nureddin NEBATİ, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından açıklanan şubat ayı bankacılık verilerine ilişkin, “Veriler, bankacılık sektörümüzün güçlü sermaye yapısı, yüksek aktif kalitesi ve karlılık oranlarıyla son derece sağlıklı bir görünüme sahip olduğunu teyit eder niteliktedir” demiştir ama bunun ne kadar gerçekçi olduğunu 14 Mayıs sonrasında göreceğiz.

- BREMEN VE SÖZDE ERMENİ SOYKIRIM ANITI - 6 Ocak 2025

- OECD: “HOW’S LİFE TÜRKİYE?” - 4 Aralık 2024

- DÜNYAYA GELMİŞ VE GEÇMİŞ EN BÜYÜK LİDER ATATÜRK’Ü SAYGIYLA ANIYORUZ - 19 Kasım 2024

- TÜRKİYE’NİN BRICS ÜYELİĞİ: “INDIA BLOCKS TURKEY” - 30 Ekim 2024

- 2024 NOBEL EKONOMİ SAHİBİ DARON ACEMOĞLU KİMDİR? - 21 Ekim 2024

- KAMALA HARRİS SEÇİLİRSE TÜRK ABD İLİŞKİLERİ NE YÖNDE GELİŞİR? - 1 Ekim 2024

- TÜRK ÜNİVERSİTELERİ DÜNYA SIRALAMASINDA NEDEN GERİLERDE? - 25 Eylül 2024

- ORTA VADELİ PROGRAM: ENFLASYON TEK HANEYE DÜŞÜRÜLECEK Mİ? - 8 Eylül 2024

- FİLİSTİN LİDERİ MAHMUT ABBAS ANKARA’YA GELDİ VE GİTTİ - 26 Ağustos 2024

- ABD BAŞKAN ADAYI KAMALA HARRIS VE SÖZDE ERMENİ SOYKIRIMI - 6 Ağustos 2024