20 Ağustos tarihli The Globalist sitesinde, “Türkiye-Çin Borç İlişkisi / The Turkey-China Debt Nexus” başlığı ile “Türkiye’de yaşanan son finansal krizin, Çin’in borçlanmaya dayanan büyümesi ile alâkalı soru işaretlerine yol açtığını” konulu bir yazı yayınlandı.[1]

Diğer yandan, Ağustos ayında Türkiye para piyasalarında yaşanan hızlı ve derin bozulma konusunda “İç tasarruflarının yetersizliği, ithalât bağımlısı üretim / tüketim yapısı, israf ve ‘yerinde olduğu’ tartışmalı kamu harcamaları nedeniyle yurt dışına borçlanma kaldıracı çok yükselmiş bir ekonomi olgusu”, Arjantin’den sonra çok sık dile getirilmeye başlanmıştır.[2]

Yukarıda anılan gelişmelerden hareketle, “borç güdümlü ekonomik büyüme”, bu yöndeki yaşananlar ve mevcut kırılmaların ekonomi politik pencereden incelenmesi, aşağıdaki çalışmamızın konusunu oluşturmuştur.

Borç İçinde Yüzen Global Ekonomi

Uluslararası Finans Enstitüsü (IIF), dünya ölçeğinde kamu ve özel sektör borçlarının 247 trilyon (trio.) dolara ($), tarihteki en yüksek düzeyine çıktığını açıkladı. Bir diğer anlatımla, yaklaşık 80 trio. $ olarak gerçekleştiği tahmin edilen 2017 yılı dünya gelirinin (nominal / cari fiyatlarla) 3,2 katı! Söz konusu oran 2000 yılında yüzde 200, yani iki katı idi.[3]

Yine aynı kuruluşun açıklamasına göre, global borçta en büyük payı, 68 trio. $ ile, “reel sektör (mali olmayan kuruluşlar)” almaktadır. Sonraki en büyük payları sırasıyla, 63 trio. $ ile “kamu yönetimleri”, 58 trio. $ ile “finansal kuruluşlar”, 44 trio. $ ile de “hane halkı” almaktadır.[4] 2008 Küresel Krizinden sonra anılan sektörel borçların gelişimi farklı çizgiler göstermektedir. Bu bağlamda dünyada, hane halkları ve finansal sektör borçlarında bir durulma göze çarpmaktadır. Devletlerin (kamu) ve reel sektörün borçları ise artmaya devam etmektedir. Büyümeyi destekleyici maliye politikalarının devreye girememesinin en büyük nedeni de, söz konusu aşırı büyüyen kamu borçları olarak görülmektedir.[5]

Keza, Centre for Economic Policy Research (CEPR)’in “Deleveraging? What Deleveraging” başlıklı raporuna göre, finansal kurumlar dışında “global borç” tutarının global GSMH’ye oranı yüzde 210’u aşmış olup, anılan oranın 2008 yılındaki karşılığı yüzde 175 idi.[6] Bank for International Settlements (BIS)’e göre de, global borçlarda artış trendi sürmekte ve $’ın güçlenmesi karşısında, Arjantin ve Türkiye başta olmak üzere, tüm “borçlu ve kırılgan” yükselen ülke piyasalarında etkisini hissettirmeye başlamıştır.[7]

Diğer yandan, “neo-liberal kapitalizmin uluslar üstü kuruluşu” olarak nitelenen IMF tarafından 5 Ekim 2017’de yayınlanan Mali Gözlem Raporu (Fiscal Monitor, Debt Use It Wisely) ve Nisan 2018’de yayınlanan Mali Gözetim Raporu’nda[8], söz konusu yüksek borç seviyesinin, küresel ekonomik büyümeyi normalleştirmenin önünde önemli bir engel oluşturduğu belirtildi. IMF, ülkelerin borçlanma oranlarını düşürmemeleri durumunda, yeni krizler ve derin durgunluklar yaşanabileceği vurgulandı.

Borçlanma Artışını Zirveye Çıkaran Gelişmeler

2008 krizi sonrası dünyanın önde gelen merkez bankaları tarafından uygulanan “gevşek para” politikaları, söz konusu olgunun başat nedeni olarak durmaktadır. Bu politikanın, özellikle Çin ve özel sektörde bir kredi balonu yarattığı; buna ilaveten de, bazı düşük gelirli ülkelerde kamu borçlarının artmasına yol açtığı gerçeği, IMF tarafından da teslim edilmektedir.

Bu bağlamda, merkez bankalarının, 2008 mali krizinden çıkışa destek vermek amacıyla faiz oranlarını düşürmeleri ve yakın zamana kadar da anılan faiz politikalarını terk etmemelerinin de, yüksek düzeydeki borçlanmayı teşvik ettiğini belirtmeliyiz.

Üzerinde durulmaya değer bir diğer konu da, finans artışının sadece yüzde 15-20 arasında bir bölümünün yatırımlara harcandığı olgusudur. Kalan bölümünün, mevcut kurumsal aktifler, taşınmazlar ve / veya bireylerin hayat standartlarını sürdürmeye yönelik (tüketim) kullanılmış olması, borçların geri dönüşünde “tutar ve zaman riski” yaratabilecek nitelikte algılanmaktadır.[9]

Bu arada, bir süredir globalde yaşanan “yavaş ekonomik büyümenin”, hem şirketlerin, hem de ülkelerin borç yükünü azaltmalarını zorlaştırdığı da bilinmektedir. Böylesi bir gelişmenin, şirketleri harcama ve yatırımlarını azaltmaya zorlayarak, ekonomik büyümeyi daha da yavaşlatmak şeklinde bir kısır döngüyü temelleyeceği beklenmekte, hatta yaşanmaktadır.[10]

Ülke Gruplarına Göre Borçlanma Artışı

Gelişmiş ekonomiye sahip olan ülkelerde özel sektörün borçlanmasındaki artış, inişli çıkışlı bir seyirle doğrusal olmasa da, hep sürmüştür. Yine bu grupta yer alan ülkelerde kamu borçlarının bir kısmının, “geri ödenme niteliğini kaybetmiş” özel kesim borçlarının kamu tarafından üstlenilmesi nedeniyle yükseldiğini gözlemekteyiz. Gelişmiş ülkelerdeki kamu borç artışının izahı için kullanılabilecek bir diğer argüman da, son yıllarda Batı’ya doğru yaşanan göç dalgasının finansmanıdır.

İkinci olarak, yaklaşık dokuz yıldır uygulanan “düşük faiz” politikasının bir sonucu da, Çin başta olmak üzere gelişmekte olan ekonomilerde faaliyet gösteren “banka dışı özel sektör kurumlarının” borçlanmasını arttırmış olmasıdır. Böylesi bir gelişmenin doğal bir sonucu olarak, söz konusu kurumların “döviz pozisyon açığı” ve aşırı borçlanma sonucu “borç kaldıracının bozulması” şeklinde “riskleri” yükselmiş ve bilânçoları bozulmuştur.

Bir diğer anlatımla, 2008 krizinin uzun sürmesi ve derinleşmesinde başlıca âmil olan “finans ve finans dışı sektörün zayıf mali yapısı” faktörü, bu kez “gelişmekte olan ülkeler” grubunda yeniden güç kazanmaktadır. Yapılan hesaplamaya göre bu kategorideki ülkelerin 2018 sonuna göre vadesi gelecek olan borçlarının tutarı 1,7 trilyon $’dır. Gelişmiş ekonomilerde şimdilerde yapılmakta olan “faiz artışı” ve merkez bankalarının “bilânço küçültme” faaliyetleri, borç yenilemelerini (servisini) daha zor ve maliyetli hale getirmektedir.[11]

Üçüncü ülke grubu olan “düşük gelir seviyesindeki” ekonomilerde de, özel ve kamu kesim borçlarının bu dönemde yükseldiğini görmekteyiz. Ancak anılan ülkelerdeki borçlanma artışının “mikro kredi” ve “mobil bankacılık” yoluyla firmalara ulaşması şeklinde gerçekleşmesi “borçlanma oranlarını” çok yükseltmemiştir. Keza bu grup ülkelerde gözlenen bir diğer olgu da, oluşan borçlanma artışı ve ekonomik büyümenin karşılıklı uyum ve destek içinde olmasıdır.[12]

Kamu Borçlanmasında Yaşananlar

Yukarıdaki bölümde de bahsettiğimiz gibi, özellikle gelişmiş ülkelerdeki kamu borçları, daha önce belirttiğimiz nedenlerle “çok hızlı” yükselmiştir. Toplam global tutarı 63 trilyon $’a ulaşmış olan kamu borçlarının patlama yaptığı 2007-2012 yılları arasında, zengin ülkelerde anılan borçların GSMH’ye oranı, ortalama yüzde 53’ten 80’e çıkmıştır.[13]

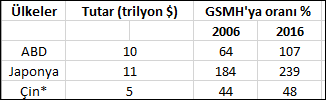

Kamusal borçlar yönünden dünyanın en borçlu üç ülkesi ABD, Japonya ve Çin’dir. Üç ülkenin brüt kamu borçları ve bunların GSMH’ye oranlarının 2006 ve 2016 yıllarına ait değerleri aşağıda gösterilmiştir.

Kaynak: IMF

(*) Devletin sahipliliği veya kontrolündeki şirketlerin (SOE) borçlarını dâhil ettiğimizde, söz konusu oran ve sayıların bunun çok üzerinde olduğu bilinmektedir.

ABD ve Japonya dışında Yunanistan, İtalya, Portekiz ve Belçika’nın kamu borçları da, ilgili ülkelerin ulusal gelirlerinin üstündedir.

Diğer yandan bu dönemde, ulusal gelirleri ağırlıklı olarak petrole bağlı olan, örneğin Suudi Arabistan gibi ülkelerin kamu borçlarında da artış görülmektedir. Artışın nedeni, düşen petrol fiyatlarıdır. Örneğin Riyad’ın brüt kamu borçları, 2014-2016 yılları arasında yüzde 11 oranında artmıştır.

1971’den Günümüze Dünyada Borçlanmasın Seyri

ABD Başkanı Richard Nixon’un, yabancıların elinde bulunan Amerikan dolarlarının artık altına çevrilebilir olmadığını, başka bir söyleyişle Bretton Woods mutabakatının sonunu ve “Dolar’ın serbest dalgalanmaya bırakıldığını” ilân ettiği 15 Ağustos 1971 tarihinden[14] bu yana “borçlanma” olgusunun dünyadaki gelişimini aşağıda kısaca ele almak istiyoruz.[15]

- 1970-1979 dönemi

Söz konusu tarihten bu yana tüm dünya para sistemi (borçlanma, ticaret, ödeme ve rezervler) Amerikan doları etrafında örgütlenmiştir. Anılan örgütlenmeyi destekleyen başat faktör, ABD’nin askeri gücüdür. Keza bu güç, sekiz yüz “denizaşırı askeri üs” aracılığıyla, gezegenin her yerinde etkisini hissettirmektedir.

Yine bu dönemin bir diğer özelliği de, II. Dünya Savaşı sonrası uygulanan Keynesyen ekonomi politikalarının sonucu olarak, işçi sınıfının ayaklanma riskinin büyük ölçüde ortadan kalkmış olmasıydı. Çünkü sınıf savaşı, üstü örtülü bir uzlaşmayla askıya alınmıştı. Bu uzlaşma 1980’lere kadar yerine getirildi. Bunun bir sonucu olarak da bu dönemde, üretkenlikte ve gelirlerde, tüketim ekonomisinin temelini atan hızlı bir artış yaşandı.[16]

Borç işlevinin Fed bağlamında çalışmasına baktığımızda, gördüğümüz süreci şu şekilde özetleyebiliriz: Fed, hazine bonosu satın alarak, karşılığı parayı ABD hükümetine “borç” verir. Sonrasında da, hükümetten aldığı borç karşılığında edindiği hazine bonolarını diğer bankalara satarak, ABD hükümetinin borcunu paraya çevirmiş olur.[17]

ABD’nin “ticaret açıklarından” ötürü, çok büyük tutarda dolar ülke dışında dolaşmaktadır. Söz konusu açıklar karşılığında “fazla” sahibi olan diğer ülke merkez bankalarının, bunları, ABD hazine bonolarını satıl almada kullanmak dışında yapacakları fazla bir işlem de bulunmamaktadır.

Anılan bonoların ilk başlardaki denizaşırı alıcıları, Batı Almanya gibi, fiilen ABD ordusunun işgali altında olan ülkelerin bankaları olmuştur. Son on yıllarda odak noktası, Asya’ya, özellikle Japonya, Çin, Tayvan ve G.Kore gibi ülkelerin merkez bankalarına doğru kaymıştır. Bunlara ek olarak, OPEC ülkeleri (petrol ticaretinin Dolar ile yapılmasının yanında) de, anılan bonoların sürekli müşterisi olmuşlardır.

Borçlanmayı kolaylaştıran araçlardan “kredi kartı (debit cart)” ilk kez 1970’li yıllarda göründü ve 1990’larda, günümüz “nakitsiz ekonominin” en yaygın kullanılan aracı oldu.

Bu arada bahsetmemiz gereken bir diğer konu da, ABD’nin, kendi koruması altında olan ülkelere, kendilerini yoksulluktan kurtarma ve birinci dünya ülkesi statüsüne kavuşma izni veriyor olmasıydı.[18] Bunun bedeli (haracı) de, söz konusu ülkelerdeki potansiyelin (mal ve para talebi, ucuz işgücü vs) ortaya çıkması şeklinde geri dönmekteydi. Çin de bu kategorideki ülkelerden biri olmuştur.

Bu arada, “alacaklıların haklarını korumak” amacıyla kapsama alanı geniş çeşitli uluslararası kuruluşlar devreye sokuldu. Bunların en başta geleni de, sayısız uluslararası kuruluş (BM, Dünya Bankası, DTÖ gibi), ekonomik birlik, ticarî kuruluş ve sivil toplum kuruluşu içinde çeşitli bağlantıları olan IMF oldu. Böylece “borç emperyalizminin” alt yapısı ve koruyucuları da devreye alınmış oldu. Görevleri, ABD’nin borçlu olduklarının dışında, alacaklıların korunmasıdır. Sistem, bazı “globalleşme karşıtı” hareketlere maruz kalsa da (2000 yılında Doğu Asya ülkeleri, 2002’de Arjantin’in yaptığı gibi), kurgulandığı şekliyle işlevini sürdürmektedir.

- 1979-2008 dönemi

Ronald Reagan ve Margaret Thatcher ile başlayan ve “monetarizm” de denilen anılan dönemde, önceki dönemin uzlaşısının yerini bu kez, mevcut uzlaşmanın iptal edilmesi almıştı. İnsanların siyasi hakları olabilirdi, ama bunların ekonomik açıdan anlamsızlığı yaşanıyordu. Üretkenlik ve ücretler arasındaki ilişki, ücretler aleyhine ortadan kalkmıştı.

Dönemin bir diğer özelliği de “sermayenin finansallaştırılması”, paranın üretim ve ticaret faaliyetleri ile ilişkisinin en aza indirilmesidir. Bu bağlamda insanların ücretleri artmıyor ama, “kapitalizmden bir parça alma”, “rantiye olma” konusunda teşvik ediliyorlardı. Bunun da yolu, insanların para ve sermaye piyasaları araçlarıyla oynama, ev alma, harcamasını kredi kartı ile arttırmadan geçmekte ve bunun kaynağı da “borçlanmaya” dayanmaktaydı. İnsanlar “borçlu” olmalıydı. Borçlanma kişiye “güç” kazandırmaktaydı.[19]

Bu yolla insanlar, kendilerinin giderek artan oranda sömürülmesiyle yaratılan kârdan bir parça koparabileceklerine inandırılmaktaydı. Diğer yandan yaşananların cazibesi, “finansın demokratikleştirilmesi” veya “gündelik yaşamın finansallaştırılması” gibi, sıcak / tatlı isimlerle de arttırılmıştır.

Bu dönemde gözlenen bir diğer olgu da, finansal kapitalizmin temel yapılarının (kurum, kural) olduğu gibi kalmasıydı. 2008 krizi sonrası bu dönemi değerlendirenler, mevcut kuralsızlığın ve yetersiz kurumların, “kitlelerin finansallaştırılması ve kapitalizme erişimi” için çok faydalı (!) olduğunu gördüler.

- 2008-devam

ABD ve diğer gelişmiş Avrupa ülkelerinden başlayarak global ölçekte yayılan “2008 finansal krizi”, mevcut sistemin tüm zayıflıklarını ortaya dökmüş ve sistemin örtük yüzünü açığa çıkarmıştır.

Çıkan ve hızla yayılan yangının mevcut sisteme kalıcı hasar vermesini önleme ve kapitalizmi koruma amaçlarına dönük olarak yapılan ilk iş, gelişmiş ekonomilerin merkez bankalarınca “gevşek para politikası” uygulanması oldu. Piyasaya daha çok likidite pompalandı, faiz oranları düşürüldü. Böylece kriz ile küçülen ve durgunluğa giren dünya ekonomisinin yeniden canlanması hedefleniyordu.

Nitekim, finansın bollaşması ve ucuzlaması gibi önlemlerle global ekonomi 4 yıl içinde yeniden, kriz öncesi sayısında olmasa da, büyüme sürecine girdi. Bu arada dünya ölçeğindeki finansın yönü de, hızla gelişmekte olan ülkelere kaydı ve o ülkelerin “borca dayalı likidite içinde”, Batı ülkeleri için “canlandırma işlevini üstlenen talep artışı” yaratmasına yol açtı. Likidite bolluğunu uzun vadeli bir plân içinde yönetemeyen Arjantin, G.Afrika, Brezilya, Türkiye gibi ülkelerde, “gayrimenkul” ve “dış borç” başta olmak üzere, çeşitli “balonlar” ve “kırılganlıklar” oluştu.

Sonrasında, ABD’de başlamak üzere büyüme, işsizlik, enflâsyon verilerinde giderek düzelme yaşayan Batı ülkelerinin merkez bankaları (FED, ECB), 2017 yılından başlayarak kademeli “faiz artışına” gitmeye başladı. Bu gelişmenin doğal sonucu olarak da, yaklaşık 8 yıldır “gelişmekte olan ülkelere park etmiş” olan kısa vadeli finansman (sıcak para), yeniden geldiği yerlere dönmeye başlamıştır. Bu bağlamda IIF’in son raporuna göre, 2015’in son çeyreğinden bu yana ilk kez, gelişmekte olan ülkelerden sermaye çıkışı olmaktadır. Rapora göre, portföy yatırımı olarak Türkiye’ye gelen yabancı sermaye Nisan’da 8,2, Mayıs’ta 3,1 milyar $ olurken, Haziran ayında 2,3 milyar $ çıkış oldu.[20]

Gelişmekte olan ülkeleri bir süredir para bolluğuna alıştırmış olan söz konusu “geçici” dış finansmanın geri dönmeye başlaması, bu finansmanı “akıllıca kullanamamış” ve “kırılganlıklarını arttırmış” olan ülkeler için sorun olmaya başlamıştır. Doğan sorunları, kredi geri ödeme, kredi yenileme, borç vadelerinin kısalması ve maliyet (faiz) artışı şeklinde sıralayabiliriz. Bu sıkıntılı ülkelerin başında da Arjantin, Türkiye, Brezilya ve Hindistan gelmektedir.

Zirvedeki Global Borçlanma ve Büyüme İlişkisi

Çalışmamızın bu bölümüne, toplam kredi bakiyesi 26 trio. $’a (yıllık artış yüzde 12,4) ve tahsili gecikmiş kredi rakamı 246 milyar (mia.) $’a (yıllık artış yüzde 13,8) ulaşmış olan Çin ile başlamak istiyoruz. Çin aynı zamanda global ekonomik büyümeyi peşinden sürükleyen bir ekonomik yapıdır. Diğer yandan da Çin, söz konusu büyümeyi tümüyle borçlanarak gerçekleştirmektedir. Bir diğer anlatımla, Çin’in, son 10 trio. $ tutarındaki büyümesi, 10 trio. $ tutarında ilave borç getirmiştir.

Yukarıda resmini çizmeye çalıştığımız finans yapısı, global ekonominin karşı karşıya olduğu (taşımaya çalıştığı) “sistematik risklerin” en büyüklerinden birisidir.[21] Ancak bu risk sadece Çin tarafından üretilmemektedir. Bu bağlamda Euro Bölgesi’nden İspanya (384 mia. $), İtalya (414 mia. $), Yunanistan (67 mia. $), Portekiz (79 mia. $), European Construction Bank (213 mia. $) sayılabilir. Anılan borçların en büyük alacaklıları da Almanya (853 mia. $), Hollanda (108 mia. $), Lüksemburg (184 mia. $)’tur.

Diğer yandan ABD’nin kamu borçlarının GSMH’ye oranı, son on yıl içinde, aşağıdaki grafikten de izlenebileceği gibi, yüzde 62,5’ten yüzde 100’ün üzerine çıkmıştır.

Kaynak: Tradingeconomics.com; US Bureau of Public Debt

Yukarıda sayılan ülkelerin dışında, ağırlıklı olarak “gelişmekte olan ülkelerden” oluşan diğer yüksek dış borcu olan ülkeleri (milyar $ olarak); Brezilya (660), Hindistan (529), Türkiye (466), Japonya (413), Endonezya (352), Arjantin (254), G.Afrika (184) olarak sıralayabiliriz.

Çalışmamızın bu bölümüne, David Ashton’ın aşağıdaki çıkarımı ile devam etmek istiyoruz:

“Büyümeyi sürdüremeyen ‘borç-temell’ bir ekonomi hayatta kalamaz. Keza, her ne pahasına olursa olsun ekonomik büyümenin peşinde koşmak, gezegende tahribata yol açmakta ve çok sayıda insan için yoksulluk yaratmaktadır. Ancak, iklim değişikliğinin, hava kirliliğinin, kemer sıkmanın, yoksulluğun ve diğer birçok sorunun kaynağı olan borç-temelli ekonominin temel sorununu çözmeyen ve ekonomik büyüme ihtiyacını karşılamayan uygulamaları düzeltmeye çalışacak politikalar başarısız olmaya mahkûmdur.”[22]

Söz konusu, “borçlanma kaldıracı” çok yüksek ekonomilerdeki finansman sistemine literatürde genellikle “borç tabanlı finans sistemi” denilmektedir. Neredeyse tamamen banka kredilerine ve borçlara dayanan bir ekonomi, ihtiyaç ya da talebe bakılmaksızın, büyümeye yönelik yoğun bir hamleye maruz kalmaktadır. Banka kredisi verenlerin “finansal bağımlılığı” istikrarsızlık yaratmaktadır. Böylesi bir bağımlılık, hem ilgili ekonomide, hem de uluslararası arenada büyümeyi bozduğu gözlenmektedir. Aslında amaç, daha yapıcı / kalıcı ekonomik eğilimlerin ortaya çıkmasına izin veren, destekleyici bir finansal ortam yaratmak olmalıdır.[23]

Bir ekonomiye para sağlamak için konut borcuna güvenmenin ekonomik ve politik gerekçelerden yoksun olduğu konusunda çok az tereddüt yükselebilir. Ancak konu, ticari borçlardaki belirgin artışla birlikte ele alındığında, söz konusu ipotekli kredilerin hızlandıran / tetikleyen (knock-on) etkisi olabilir.

Anılan “borç tabanlı finans sistemi”nin günümüzde, uluslararası ticaretin, malların ve hizmetlerin “karşılıklı olarak yararlı” bir alışverişini içeren bir süreçten ziyade, “borçluluğu hafifletmeye yönelik” uluslararası bir rekabete dönüştüğü izlenmektedir.[24]

Aslında yukarıda sıraladığımız “yüksek dış borçlu” ülke ekonomilerine kaktığımızda, bu ülkelerin “büyüme” başlangıçlarının genellikle “yabancı doğrudan sermaye yatımları” ve “dış borç” ile olduğunu görmekteyiz. Ancak daha sonra yaptığımız irdelemelerde, dış borç ile büyümenin “sürdürülebilir” olmadığı ve global ölçekte bu tür “borç tabanlı büyümenin” giderek “sistematik risk” yarattığı konusunda geniş bir fikir birliği olduğunu izlemekteyiz. Bu çıkarımı destekleyen gelişmeler, bu tür ülkelerin bir kısmında “büyümenin durması veya düşmesi”, içinde bulundukları “ekonomik kriz ve durgunluk”, dış borçların döndürülmesinde “zorluk” başlıklarında karşımıza çıkmaktadır.

“Bu aşamada borçlanma ne zaman ‘aşırı’ oluyor ve ‘büyümenin sürdürülebilir olma niteliğini’ bozuyor?” sorusu önümüze çıkmaktadır. BIS’a ait bir çalışma raporu, hükümetler ve hane halkları için GSYH’nin yüzde 85’ini ve kurumlar için GSMH’nin yüzde 90’ını aşan borç düzeylerinin büyümeye zarar vereceğini tahmin etmektedir.[25] “Borç güdümlü büyümenin sınırı nedir?” sorusunun yanıtını biraz daha açarsak, kredi büyümesi ile varlık fiyatları arasında çok yakından bağlantılı bulunduğunu; bu nedenle bu sınırı belirlemenin, borsadaki hisse senedi fiyat endeksi ve / veya altın fiyatı ve / veya konut fiyatları için bir denge değeri oluşturmak gibi, “spekülâtif” olduğunu; genelde de bu “sınır aşıldıktan sonra fark edildiğini” söyleyebiliriz.[26]

Kaynakça:

[1] James M. Dorsey, “The Turkey-China Debt Nexus”, The Globalist, 20.08.2018, https://www.theglobalist.com/turkey-economy-erdogan-trump-recession-imf/ (21.08.2018)

[2] “Global Macro Views: Turkey’s Sudden Stop”, Institute of International Finance (IIF),21.08.2018, https://www.iif.com/publication/global-macro-views/global-macro-views-turkey-s-sudden-stop (23.08.2018); Ersin Dedekoca, “Hep notumuzu kıran kredi derecelendirme kuruluşları ne iş yapar?”, Aydonlık.com.tr, 19.07.2018, https://www.aydinlik.com.tr/hep-notumuzu-kiran-kredi-derecelendirme-kuruluslari-ne-is-yapar-ersin-dedekoca-kose-yazilari-temmuz-2018 (24.08.2018); “Haber Artı”, Ulusal Kanal, 17 Ağustos 2018- Ersin Dedekoca- Can Karadut, https://www.youtube.com/watch?v=0dn5_vST25Y (23.08.2017)

[3] “Global Debt Monitor – July 2018”, IIF, 9.07.2018, https://www.iif.com/publication/global-debt-monitor/global-debt-monitor-july-2018 (24.08.2018)

[4] “Global Debt Monitor Hidden vulnerabilities”, IIF, 4.01.2018, https://images.magnetmail.net/images/clients/IIF_2/attach/GDM_Jan4_vf.pdf (24.08.2018)

[5] Ersin Dedekoca, “Borç içinde yüzen bir dünya”, Aydınlık.com.tr.,5.01.2018, https://www.aydinlik.com.tr/borc-icinde-yuzen-bir-dunya-ersin-dedekoca-kose-yazilari-ocak-2018 (22.08.2018)

[6] “Deleveraging? What Deleveraging?”, CEPR, Eylül 2014, https://cepr.org/sites/default/files/news/Geneva16_0.pdf (24.08.2018)

[7] “Annual Economic Report 2018”, BIS, 15.06.2018, https://www.bis.org/publ/arpdf/ar2018e.pdf (25.08.2018)

[8] “Fiscal Monitor April 2018”, IMF, http://www.imf.org/en/Publications/FM/Issues/2018/04/06/fiscal-monitor-april-2018 (24.08.2017)

[9]Ben Chu, “Global debt: Why has it hit an all-time high? And how worried should we be about it?”, Independent, 5.01.2018, https://www.independent.co.uk/news/business/analysis-and-features/global-debt-crisis-explained-all-time-high-world-economy-causes-solutions-definition-a8143516.html (25.08.2018)

[10] Annual Economic Report, BIS, June 2018, https://www.bis.org/publ/arpdf/ar2018e.pdf (28.08.2018)

[11] “Global debt hits a new record at $247 trillion”, CNBC, 11.07.2018, https://www.cnbc.com/2018/07/11/global-debt-hits-a-new-record-at-247-trillion.html (25.08.2018)

[13] Ersin Dedekoca, “Borç içinde yüzen bir dünya”, Aydınlık.com., 5.01.2018, https://www.aydinlik.com.tr/borc-icinde-yuzen-bir-dunya-ersin-dedekoca-kose-yazilari-ocak-2018 (26.08.2018)

[14] Bu tarih aynı zamanda, dalgalanmaya bırakılan Amerikan Doları’nın, dünyanın rezerv para birimi olarak altının yerine geçmesinin başlangıcıdır.

[15] Fed’in kendi internet sitesine göre mevcut altın rezervleri, aşağı yukarı beş bin metrik ton (226 milyon ons) civarında olup, anılan rakam, bugüne kadar topraktan çıkarılmış tüm altının yaklaşık beşte biri ile dörtte birini temsil etmektedir.

[16] David Graeber, Borç, İlk 5.000 Yıl”, Everest Yayınları, İstanbul, Şubat 2015, s.389-390

[18] Japonya bu sınıflamanın dışındadır. Zira, bundan daha önce, tartışmalı bir biçimde “birinci dünya” statüsüne benzer bir konum elde etmişti.

[20] “Capital Flows Report Update: FDI to EMs—at Risk from Tax Competition?”, IIF, 12.06.2018, https://www.iif.com/publication/capital-flows-and-debt/capital-flows-report-update-fdi-ems-risk-tax-competition (25.08.2018)

[21] Jonathan Casteleyn, aktaran: Mish Shedlock, “Comparison Of Systemic Risk In China, US, Eurozone: Systemic Risk Is Everywhere”, Talk Markets, 27.10.2017, http://www.talkmarkets.com/content/global-markets/comparison-of-systemic-risk-in-china-us-eurozone-systemic-risk-is-everywhere?post=153731 (27.08.2018)

[22] Aktaran: “Debt-based economy is real cause of our fixation on GDP”, The Guardian, 2.12.2017, https://www.theguardian.com/business/2017/dec/06/debt-based-economy-is-real-cause-of-our-fixation-on-gdp (26.08.2018)

[23] Michael Rowbotham’ın “The Grip of Death: A Study of Modern Money, Debt Slavery and Destructive Economics Paperback“ kitabından aktaran: Mira Tekelova, “Debt-Driven Growth”,Positive Money, 7.06.2011, http://positivemoney.org/2011/06/debt-driven-growth/ (26.08.2018)

[25] “Debt-Driven Growth, Where is the Limit?”, Deloitte.co.uk, 2.02.2015, http://blogs.deloitte.co.uk/mondaybriefing/2015/02/debt-driven-growth-where-is-the-limit.html (28.08.2018)

[26] Engelbert Stockhammer ve Rafael Wildauer, “Debt-driven Growth: The decade prior to the Great Recession”,Institute for Newconomic Thinking, 22.07.2018, https://www.ineteconomics.org/perspectives/blog/debt-driven-growth-the-decade-prior-to-the-great-recession (28.08.2018)

- AKKUYU’DAN SUUDİ ARABİSTAN’A: TÜRKİYE’DE HÜKÜMETLER ARASI ENERJİ ANLAŞMALARINDA DÖNÜŞÜM - 4 Temmuz 2026

- REKABETİN ZİRVESİ - 5 Haziran 2026

- ENERJİ KARTELLERİNİN GELECEĞİ: OPEC’İN DÖNÜŞÜMÜ ve BAE ÖRNEĞİ - 3 Mayıs 2026

- SERBEST TİCARETTEN STRATEJİK TİCARETE: EKONOMİK GÜVENLİĞİN YÜKSELİŞİ - 10 Nisan 2026

- JEOKONOMİK DALGA TÜRKİYE’YE ULAŞIR MI? - 1 Mart 2026

- TİCARET DEĞİL CEPHE: AB’NİN KÜRESEL GÜNEY HAMLESİ ÇİN’E KARŞI YENİ BİR JEOEKONOMİK HAT MI? - 11 Şubat 2026

- KURDAN BAĞIMSIZ ENFLÂSYON: TÜRKİYE ÖRNEĞİ - 28 Ocak 2026

- KRİZSİZ AMA KIRILGAN: 2026’DA KÜRESEL RİSKLERİN GENEL ANATOMİSİ - 6 Ocak 2026

- ABD ULUSAL GÜVENLİK STRATEJİSİNİN DÖNÜŞÜMÜ: 1986’DAN 2025’E ÖNCELİKLER, KOPUŞLAR VE YENİ BÜYÜK STRATEJİ - 16 Aralık 2025

- ENERJİ DÖNÜŞÜMÜNDEN STRATEJİK BAĞIMSIZLIĞA: NADİR TOPRAK ELEMENTLERİNİN EKONOMİ-POLİTİĞİ - 8 Kasım 2025