…

KÜRESEL BİR DÖNÜŞÜM: DOLARSIZLAŞMA

ABD’nin küresel egemenliği, temelinde “askeri” gücüne (hard power) ve Hazinesi‘nin bastığı “petro-dolar” sistemine (soft power) dayanmaktadır. Bir süre önce başlayan “çok kutupluluk” uluslararası siyasi sürecin de “petro-dolar” sistemini zayıflattığı açıkça izlenmektedir.

OPEC+ Grubunun, ABD’ye rağmen son beş ayda iki kez “üretim kısma” kararı alması ve ulusal paralarla ticarete başlayan ülke sayısının giderek artması, petro-dolar sistemini çatırdatmaktadır. Tüm bu gelişmeler, artık Amerikan Doları’nın, küresel ticaret ve finans sistemindeki egemenliğinin, her geçen yıl biraz daha sarsılma olasılığının yüksek olduğunu göstermektedir.

ABD’NİN BÜYÜK KÂBUSU: DOLARSIZLAŞMA

Yıllardan beri sözü edilen bir senaryo, son birkaç yıldır gerçekleşmeye adım adım yaklaşmaktadır: Dolarsızlaşma (de dolarization).

ABD Hazine Bakanlığı’nın eski müsteşarlarından Monica CROWLEY de işte bu tehlikeye dikkat çekmektedir: “Suudi Arabistan gibi OPEC ülkelerinin de başka para birimlerinde petrol satmaya karar vermesi, ABD ekonomik sisteminin çökmesi ve büyük bir felaket anlamına gelir.”[1]

Çünkü ABD’nin, ulusal gelirinin yüzde 125’ine çıkmış borçlarının sorun olmamasının, bunun da ötesinde ekonomiyi döndürmek için sürekli yeni borç bulabilmesinin dayanağı, küresel ticaretteki “Dolar tekeli”dir. Dolar’ın bu pozisyonu ve niteliği olduğu sürece ABD istediği kadar para basabilecek, almış olduğu ve alacağı borçların maliyeti de, para basımında kullanılan kâğıt ve boya ederini aşmayacaktır. Bir başka anlatımla ABD, “senyoraj” yardımıyla dünyanın zenginliğini sömürmektedir. 100 Dolarlık bir banknot üretmek ülkeye sadece yaklaşık 17 sente mal olmaktadır.[2] Ama Dolardan çıkış arttıkça, doların küresel gücü ortadan kalkacak ve ABD kendi ekonomik çıkmazıyla yüzleşecektir.

Doların küresel ekonominin temel para birimi olmaktan çıkması, ABD için en büyük kâbus konumundadır. Çünkü bunun anlamı, zaten üretimde ve ticarette hegemonyasını kaybeden bir imparatorluğun çöküşü demek olacaktır. Söz konusu bu korkuyla, giderek daha hırçın/saldırgan bir dış politika izlemeye başlayan Washington’ın bu stratejisinin ne kadar başarılı olacağı çok tartışmalıdır.

Zira, sanıldığının aksine, bugün dünyanın üçte ikisinden fazlası, ABD’nin bu şahin politikalarına karşı olduğu bilinmektedir. Daha açık söylemek gerekirse, gelişen ekonomiler bu “havuç, sopa diplomasisinden” çok rahatsız. Irak’ın işgaliyle başlayan, Büyük Ortadoğu Projesi ile devam eden, bugün Rusya-Ukrayna savaşına yol açan, yarın Doğu Asya’da bir Çin-Tayvan savaşının fitilini ateşleyebilecek ABD dış politikasına yönelik tepkiler, bir ekonomik savaşı başlatmış görünmektedir. ABD’ye karşı gizli ya da açık tavır alan ülkelerin sayısı gitgide artmaktadır. Artık “bölgesel ve/veya vekâlet savaşlarıyla” hegemonyayı sürdürmenin, ABD ve Batı için eskisi kadar kolay olmayacağı gözlenmektedir.

DOLARSIZLAŞMA SÜRECİNDE SON GELİŞMELER

Zaman zaman ülkelerin “ulusal paralarla ticaret” uygulamasına, çeşitli siyasi ve ekonomik nedenlerle yapıldığına tanıklık ettik. Özellikle son bir yıldır bu eğilim daha da arttığını gözlemekteyiz. Bunun, Covid-19 salgınının etkilediği küresel ekonomiden, Ukrayna krizine kadar pek çok nedeni bulunmakta elbette. “Dolarsızlaşma sürecine” ilişkin en yeni gelişmeleri aşağıdaki başlıklarda toplayabiliriz:

- Çin – Fransa Ticaretinde Yuan:

Çin, Birleşik Arap Emirlikleri’nden (BAE) ithal edilmiş 65 bin ton LNG’i (sıvılaştırılmış doğalgaz), Fransız Total Energies şirketinden satın aldı. Bu ticareti öncekilerden farklı yapan özellik ise, bu işlemin ilk kez Çin para birimi Yuan ile yapılmasıydı. Fransız şirketin Çin’e sattığı LNG’nin karşılığını Dolar ya da Avro yerine Yuan ile alması, bu yoldaki dönüşüm için çok önemli bir başlangıç olarak değerlendirilmelidir.[3]

Nitekim Suudi Arabistan’ın da Çin’e sattığı petrolün karşılığında Yuan almayı görüştüğü biliniyor.[4] Çin Devlet Başkanı Şİ Cinping, Aralık 2022’de ziyaret ettiği Suudi Arabistan’da Körfez ülkelerine “petrol ve gazın Şanghay Borsası’nda Yuan cinsinden fiyatlanması” çağrısı yapmıştı. Suudi Arabistan Maliye Bakanı Muhammed EL CEDAN da ülkesinin “ABD doları dışındaki diğer para birimleriyle ticarete açık olduğunu” duyurmuştu.[5]

- BRICS’in Ortak Para Gündemi:

Küresel ekonominin yüzde 25’ini, nüfusunun yüzde 42’sini oluşturan BRICS ülkelerinin (Brezilya, Rusya, Hindistan ve G.Afrika) bir süredir kendi aralarındaki ticarette dolar dışı paralara geçmeye başladığı izlemekteydik. Çin’in Rusya’yla, Rusya’nın Hindistan’la bu yönde aldığı kararlar ve uygulamaları biliniyordu.[6]

Keza BRICS ülkeleri, beş ülkeli bu oluşumun genişlemesi (İran ve Suudi Arabistan gibi) ve aralarında yeni bir kalkınma bankası kurulması gibi görüşleri giderek güçlendirmektedir.[7]

Bu arada son olarak Brezilya, Çin ile ticaretini dolardan Yuan’a taşıma kararı aldı. İki ülkenin yıllık ticaretinin 150 milyar $ olduğu düşünülürse, anılan bu kararın petro dolar sistemine etkisi daha iyi anlaşılır. Keza Brezilya Merkez Bankası rezervlerinde Yuan’ın yükseldiğini ve Euro’yu geçerek ikinci sıraya çıktığını da belirtmeden geçmeyelim.

Sadece BRICS ülkeleri değil, ASEAN ülkeleri de kendi aralarındaki ticarette Dolar dışı paralar kullanma eğilimindedir. Endonezya, Malezya, Singapur, Filipinler ve Tayland, kendi aralarındaki ticareti ve yatırımı ulusal paralarıyla yapma kararı aldılar.[8]

BRICS önümüzdeki Ağustos zirvesinde “ortak para birimini” ele alacaktır. Keza Malezya Başbakanı Enver İBRAHİM bu ay yaptığı Pekin ziyaretinde Çin Devlet Başkanı Şİ Cinping’e “Asya para fonu” kurulmasını önermiştir.

DOLAR EGEMENLİĞİ ve DEĞİŞİM

Uluslararası Para Fonu’nun (IMF) bir çalışması, ABD ekonomisinin, son 20 yılda küresel üretimdeki payının azalmasına rağmen, Doların küresel piyasalardaki “aşırı büyük bir rolünü” hâlâ sürdüğünü belirtmektedir. Yine bir başka Rapor da, ABD’nin küresel ticaret, uluslararası borç ve banka dışı borçlanmadaki baskın rolünün, ülkenin ticaret, tahvil ihracı ve uluslararası borçlanma ve kredilerdeki payını çok geride bıraktığını vurgulamaktadır.[9]

- Uluslararası Ödemelerde ve Rezervlerde Son Durum:

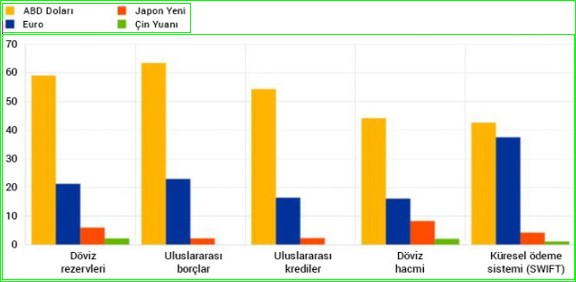

Süleyman KARAN tarafından IMF, BIS, Swift ve ECB kaynaklarından hazırlanan aşağıdaki grafik, dört anapara birimi cinsinden yapılan “uluslararası küresel parasal işlem hacimlerini” topluca göstermektedir.[10]

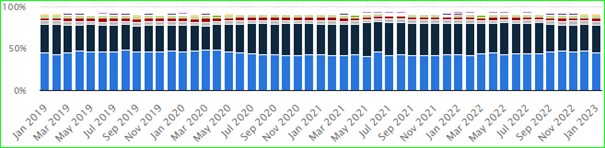

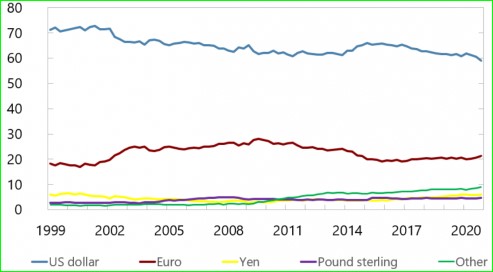

SWİFT sistemi üzerinden gerçekleştirilen uluslararası ödemelerin, bu dört para birimi bazında 2019 başından bu yana paysal değişimini de aşağıdaki grafikte izleyebilmekteyiz.

Kaynak: Statista[11]

Bu grafik verilerini hazırlayan BIS’e göre Euro ve Dolar, Ocak 2023’te global 10 SWIFT ödemesinin yedisinden fazlasını oluşturmaktadır. Çin ise, dünyanın ikinci büyük ekonomisi olmasına karşın, ulusal para birimi olan Yuan sadece, uluslararası SWIFT ödemeleri için kullanılan sekiz para birimi içinde yer alabilmektedir. Yine bu grafikten yapabileceğimiz bir diğer çıkarım da, son 4 yılda Dolar’ın SWIFT ödemelerindeki payında çok dramatik değişimler olmadığıdır.

- Merkez Bankalarının Döviz Rezervlerinde Değişim ve Yönü:

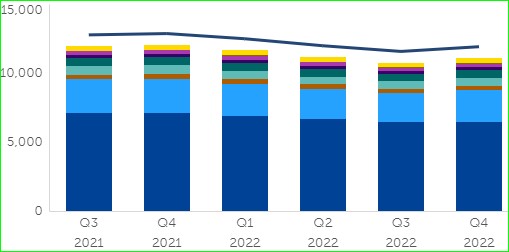

IMF’ye göre, merkez bankalarının ABD doları cinsinden tuttuğu rezervlerin payı, yüzyılın başından bu yana 12 puan azalarak, 1999’daki yüzde 71 pay oranı 2021’de yüzde 58,4’e düştü. Son iki yıla ait çeyrekler itibariyle küresel döviz rezervlerinin para birimi olarak tutar değişimi ve 2022 yıl sonu itibariyle global rezervlerin para birimleri arasında dağılımını gösteren grafikler aşağıda gösterilmiştir.

Kaynak: IMF[12]

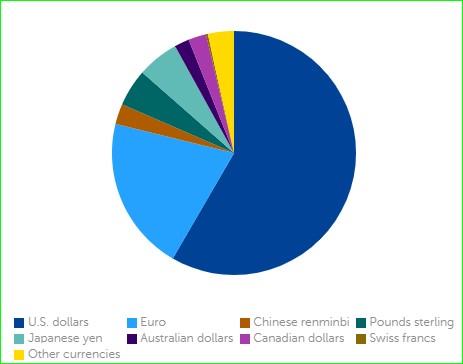

Yüzde 58,4 paya sahip olan Dolar son 25 yılın en küçük oranı) dışında sırasıyla, yüzde 20,5; 5,5; 4,9 ve 2,6 paylar ile sırasıyla Euro, J.Yeni, İngiliz Sterlini ve Yuan (Renminbi) gelmektedir.

Başlıca para birimlerinin küresel döviz rezervleri içindeki paylarının 1999 yılından bu yana grafiksel gelişimi aşağıdaki grafikte izleyebiliriz. ABD Doları cinsi varlıkların küresel merkez bankası rezervlerindeki payının, arada kayda değer dalgalanmalar olsa da (mavi çizgi), 1999’da Euro’nun piyasaya sürülmesinden bu yana yüzde 71’den yüzde 58,4’e düştüğünü görebilmekteyiz. Bu arada, Euro’nun payı yüzde 20 civarında dalgalanırken, Avustralya doları, Kanada doları ve Çin Yuanı gibi diğer para birimlerinin payı dördüncü çeyrekte yüzde 9’a (yeşil çizgi) çıktığını izlemekteyiz.

Kaynak: IMF Blok[13]

Bilindiği gibi, ABD Dolarının başlıca para birimlerine karşı zayıf olduğu dönemlerde, diğer para birimleriyle ifade edilen Dolar rezervlerinin değeri arttığından (Doların güçlü olduğu zamanlarda bunun tersinin geçerli olması gibi), Doların küresel rezervlerdeki payı genellikle azalır.

Geçtiğimiz yıla bakarsak, döviz kuru hareketlerinin etkisini hesaba kattığımızda, ABD dolarının rezervlerdeki payının genel olarak sabit kaldığını görüyoruz. Ancak, daha uzun bir bakış açısıyla bakıldığında, ABD Dolarının değerinin genel olarak değişmediği ve ABD dolarının küresel rezervlerdeki payının düştüğü gerçeği, merkez bankalarının gerçekten de ABD dolarından kademeli olarak uzaklaştığını göstermektedir.

Ekonomi ve piyasa çevreleri, yükselen piyasa ve gelişmekte olan ekonomi merkez bankalarının rezervlerinin para birimi kompozisyonunu daha fazla çeşitlendirmeye çalışması nedeniyle, “Doların küresel rezervlerdeki payının” düşmeye devam edeceğini düşünmektedir. Zaten, Rusya gibi birkaç ülke bunu yapma niyetlerini açıkladı.

Toparlayacak olursak, “uluslararası rezervlerdeki baskın para birimi” eğilimi hakkındaki görüşümüzü şu şekilde özetleyebiliriz: Son altmış yılda uluslararası para sistemindeki büyük yapısal değişimlere rağmen ABD doları , “egemen” uluslararası rezerv para birimi olmaya devam etmektedir. Doların rezerv para olarak durumundaki herhangi bir değişikliğin uzun vadede ortaya çıkması daha muhtemel durmaktadır.

- Sahnede Daha Çok Boy Gösteren Gelişen Ülkeler:

Özellikle son bir yılda yaşanan gelişmeler, artık küresel ticarette ve finans sistemindeki egemen Dolar yapısının, çağın koşullarını karşılayamadığını ve tahtının sallanmaya başladığını göstermektedir. Bu sarsıntı karşısında saldırganlaşan ABD’ye karşı tepkiler de yükselmekte; başta Çin ve Rusya olmak üzere pek çok ülkede, “ABD’nin Aşil tendonunun dolar hegemonyası” olduğu farkındalığı da artmaktadır.

Bu kutuplaşmada oluşan taraflardan birinde, görünürde Çin-Rusya paktı öne çıkmaktadır. Ancak, iki kutuplu dünyadaki çekişmede, kendi ulusal çıkarlarına korumak için taktikler uygulamaya hazır 100’e yakın ülkeyi de dikkate almak gerekir. Bu ülkelerin başında BRICS+ ve son dönemdeki tutumlarıyla OPEC+ ülkelerini saymak gerekir. BRICS ortak para birimini hayata geçirmek için kolları sıvarken, OPEC+, hatta petrol üreticisi ülkeler içinde ABD’nin uydusu olarak bilinen ülkeler bile, artık ne ABD’nin tehditlerini ne AB’ni önemsemektedir. Son olarak ABD’nin tüm tehditlerine rağmen OPEC+ ülkelerinin “üretimi yüzde 4 kısma” kararını da bunun bir göstergesi olarak değerlendirmeliyiz.

Yukarıda anılan 100 gelişen ülkenin tutumlarının “ekonomik bir arka plânı” mevcuttur. Bu 100 ülkenin toplam nüfusu 4 milyardan fazla olup, Türkiye’nin de içinde bulunduğu gelişen ekonomilerin önde gelen 25 ülkesinin ekonomik büyüklüğü (Çin dışında) AB’yi geçmiş durumdadır. Hindistan, Endonezya, Vietnam, Brezilya, Suudi Arabistan bu 25 ülkeden bazılarıdır. Brezilya Devlet Başkanı Lula DA SİLVA’nın son demeçlerine bakılırsa, sözlerinin aslında bu 100 ülkenin tepkisini dile getirdiğini görülebilir.

Son yıllara damga vuran ve gelişmekte olan ülkeleri en çok ilgilendiren gelişmelerin başında, ABD’de Demokratların iktidara gelmesiyle birlikte yeniden gündeme gelen “şahin dış politika” oldu. Rusya-Ukrayna savaşıyla birlikte, artık ABD’nin ve AB’nin Rusya’ya karşı yaptırımlarının özellikle gelişen ekonomiler açısından pek de kabul edilebilir olmadığı görüldü.

Net tavrını zaten ortaya koymuş olan Çin ile birlikte, Türkiye, Hindistan, Pakistan, Arap ülkeleri başta olmak üzere, pek çok ülke de, ya yarı açık ya da açıkça dayatılan yaptırımları uygulamamayı yeğledi. Bu bağlamda, ulusal para birimleri üzerinden gerek Çin ile gerek Rusya ile ikili ticaret anlaşmaları yapmayı tercih ettiler. İşte, “referans para birimi” Doların artık eskisi gibi etkin bir güç olamayacağının göstergelerinden biri de böylece netleşmeye başladı.

- İşlemeyen SWİFT Tehdidi:

Rusya’ya yönelik daha fazla ekonomik yaptırım uygulanması, bir anlamıyla “dolarsızlaşma sürecini” daha da hızlandırdı. Bankaların fon transferi için küresel çapta kullandıkları SWIFT sisteminden dışlanan Rusya, Rubleyi korumak için önce temel faiz oranını yüzde 20’ye yükseltti. Daha fazla sermaye kontrolü uyguladı ve tüm “dost olmayan” ülkelere büyük hacimli fosil yakıt alımları için sadece Ruble ödemesinde ısrar etti.

Rusya, çeşitli ülkelerle en azından kısmi ödemelerin Dolar yerine Ruble üzerinden yapılmasını içeren ikili yakıt anlaşmaları yaptı ve başka ülkelerle de benzer anlaşmalar yapmaktadır. Örneğin, Türkiye ile yılda 100 milyar $ değerinde ekonomik işbirliği ve ticaret için bir yol haritası imzalandı ve Ankara gaz ithalâtı için Ruble ödemeyi kabul etti. Türkiye ayrıca beş ticari bankanın Rus MİR ödeme sistemini kullanacağını teyit ederek Türkiye’deki Rus turistlerin kendi para birimlerini kullanmalarına yardımcı oldu.

- Sarsılan Petro-Dolar Sistemi:

Çin’in bu yıl itibarıyla çok daha “aktif” bir siyaset izlemesiyle, dolarsızlaşma” sürecinin daha hızlanmaya başladı. Zaten ABD ile Suudi Arabistan arasındaki ilişkiler son yıllarda gözle görülür bir şekilde bozulmuştu. Eş zamanlı olarak Riyad’ın, dünyanın en büyük petrol ithalâtçısı Pekin ile yakınlaşma gözle görülür bir şekilde artmıştı.

Suudi petrol ihracatının dörtte birinden fazlası 2020 yılında Çin’e yapılırken, devlet petrol devi Aramco da kısa süre önce Çinli petrol şirketleriyle 10 milyar $ tutarında bir anlaşma imzaladı. İki ülke arasındaki petrol işlemlerinin yakın gelecekte Yuan cinsinden fiyatlandırılabileceği çok muhtemel durmaktadır. Bu durum Çin para biriminin küresel profilini önemli ölçüde yükseltecek ve petro-doların dünya çapındaki egemenliğine ciddi bir darbe vuracağı anlaşılmaktadır. Görünen o ki, Rusya’nın petrol ve doğalgaz ihracatçısı olarak, Çin’in ise en büyük petrol ithalâtçısı olarak petro-dolar sistemini ciddi bir biçimde sarsmayı sürdüreceği çok güçlü bir olgudur.

- Çin’in Gözde Olan Kazan-Kazan Önerileri:

Çin’in, özellikle gelişmekte olan ülkelere sunduğu fırsatlar ve yaklaşımı, 1990’dan buyana tek kutuplu sistemin lideri olan ABD’den çok farklı. Ayrıca konu, sadece enerji sektörü ile de sınırlı da değildir. Çin, ABD’ye göre gelişen ekonomilerin yöneticileri tarafından çok daha güvenilir bir “ortak” olarak görülmektedir. “Kazan-kazan” çözümleri sunan ve bunu “yumuşak güç” ile yapan bir Pekin’in, bugün tehditler savuran Washington’a tercih edilir olduğu algısı çok yaygındır. Çin’in Şİ Cinping yönetimiyle, Orta Doğu başta olmak üzere, uluslararası plâtformlarda ve ilişkilerde sürekli ön alması da bunun kanıtıdır.[14]

Çin’in son yıllarda Suudi Arabistan’a milyarlarca Dolar tutarında yatırım fonu sağlaması ve Devlet Başkanı Şi ile Veliaht Prens Muhammed BİN SALMAN arasındaki ilişkilerin yükselişe geçmesi, işlerin Doğu lehine oldukça hızlı gelişebileceğini göstermektedir. “Dinamikler önemli ölçüde değişti. ABD’nin Suudiler ile olan ilişkisi değişti. Çin dünyanın en büyük ham petrol ithalâtçısı ve Krallığa pek çok kârlı teşvik sunuyorlar” diyor bir Suudi yetkili ve ekliyor, “Çin, krallığa hayal edebileceğiniz her şeyi sunuyor”. Bu durumda bazı uzmanlar, Yuan fiyatlandırmasına toptan bir geçişin olası olmadığını düşünürken diğerleri, kısmi bir geçişin şu anda Krallıktaki büyük projelerde yer alan Çinli müteahhitlere ödeme yapılmasını sağlayacağı görüşünde olduğu izlenmektedir.[15]

DOLARIN YATIRIM ARACI OLARAK DA ARTIK GÖZDE OLMAMASI

Bir yatırım aracı olarak da Doların eskisi kadar çekici olmadığı gözlenmektedir. ABD para biriminin onlarca yıldır sahip olduğu “güvenli liman” statüsüne duyulan güven kaybı, altın ve diğer para birimleri gibi alternatif varlıklarda güven arayışını getirmektedir.

Örneğin Dünya Altın Konseyi (WGC) tarafından yayınlanan bir anket, ankete katılan 57 merkez bankasının yüzde 80’inin, özellikle de yükselen piyasalar ve gelişen ekonomilerin merkez bankalarının, önümüzdeki yıl içinde altın rezervlerini artırmayı hedeflediklerini ortaya koymaktadır. Raporda, katılımcıların yüzde 42’sinin önümüzdeki beş yıl içinde Doların toplam rezervler içindeki payının azalmasını beklediği, çünkü özellikle gelişen ekonomilerinin merkez bankalarının ABD Doları’nın “küresel rezerv para birimi” olarak rolüne artık daha az güvendikleri belirtilmektedir.[16]

- ABD Hazine Tahvilleri Artık Cazip Değil:

Yakın bir zamana kadar küresel finans sisteminde ABD, tarihsel olarak diğer ülkelere devlet borçlanma kâğıtları ihraç ederek de para birimini destekledi ve bu olgu da ülkenin devasa bütçe açığının finanse edilmesine yardımcı oluyordu. Keza 2008 küresel mali krizi sırasında Çin, muazzam miktarlarda ABD Hazine tahvili satın alarak, ABD ekonomisinin durgunluktan kurtulmasına yardımcı olmuştu. Doğaldır ki, bu uygulamada Pekin’in düşündüğü konu tabii ki ülke çıkarıydı. Çünkü küresel sistemin sürmesinden en fazla kar sağlayan ülke Çin idi. 2010 yılına gelindiğinde, Çin’in elinde 1 trilyon $’dan fazla ABD Hazine tahvili bulunuyordu ve 2008 ile 2013 yılları arasında Çin’in döviz rezervlerindeki ABD borç senetleri 2 trilyon $’a ulaşmıştı.

2022 Temmuz ayında, Çin’in elindeki ABD tahvilleri 12 yıl sonra ilk kez 1 trilyon $’ın altına düştü ve ABD’nin Çin’e karşı yürüttüğü ticaret savaşının şiddetlenmesiyle, 2017’de başlayan ABD Hazine tahvillerini elden çıkarma eğiliminin devam ettiği görüldü. ABD’nin gerilimi Tayvan krizine dönüştürmesiyle birlikte, bu eğilim daha da güçlendi. Çin artık ABD karşısında çok daha kararlı durmaktadır.

Rusya’nın SWIFT’ten çıkarılması kararı ise, Çin ve Batı’nın siyasi hedefleriyle tam olarak uyumlu olmayan diğer ülkeler için bir dönüm noktası oldu. SWIFT sisteminin kendilerine ekonomik olarak zarar vermek için siyasi bir silah olarak kullanılabileceğini anladılar ve şimdi çözüm arayışı içindeler.

- Alternatif Bir Finansman Penceresi: Çin Tahvil Piyasası Seçeneği:

Yukarıda da belirttiğimiz gibi son birkaç yıldır gelişen ekonomiler, Dolar hegemonyasına ve Batı bloğunun olası yaptırımlarına karşı farklı farklı çözümler peşindedir. Örneğin Mısır, ekonomisini istikrara kavuşturmaya ve Mısır Lirası’nın değerini yükseltmeye çalışırken, borçlanmanın ağırlığı altında büyük sıkıntılar yaşadı. Ülkenin borcu, IMF gibi ABD liderliğindeki kalkınma kurumlarından defalarca mali destek aramasına karşın, son 10 yılda yaklaşık dört katına çıktı. Dolar cinsinden bu borcu ödemenin maliyeti, kötüleşen küresel ekonomik ortamda Mısırlıların yaşam standartlarını ciddi şekilde düşürdü.

Bu sıkıntıya çözüm için Mayıs 2022’de Maliye Bakanı Muhamed MAAİT tarafından bir çözüm açıklandı. Ona göre “gerçekçi bir seçenek” olarak duyurulan bu çözüm, Çin tahvil piyasasında ilk kez fon sağlamak için “Yuan cinsinden borç tahvili” ihraç etmek idi.

Uzmanlara göre Mısır’ın uyguladığı bu çözüm, büyüyen borç stokları ve ABD Doları cinsinden borçlanmanın yüksek maliyeti, Mısır’ı potansiyel bir devlet borcu krizini ve ulusal para biriminin satın alma gücünde toplumu ve hükümeti istikrarsızlaştırabilecek bir çöküşü önlemeye yönelik “alternatif bir finansman penceresi” idi. Kahire de umudunu Çin’e bağlamaya yatkın. Mısır, yeni idari başkentinin inşası da dâhil olmak üzere, Çin’den büyük miktarda mal ve hizmet ithal etmektedir. Bunun için gereken Yuan’a erişim, Yuan cinsinden borçlanmaktan geçmektedir. Tahmin edeceğiniz gibi bu yöntem, Dolar cinsinden borçlanıp Yuana’a çevirmekten çok daha ucuz olmaktadır.

SONUÇ YERİNE

Dolarsızlaşma, bugünden yarına gerçek olmayacak elbette. Ama tüm gelişmeler, artık Doların küresel ticaret ve finans sistemindeki egemenliğinin, her geçen yıl biraz daha sarsılma ihtimalinin yüksek olduğunu göstermektedir.

Zaman zaman ülkelerin “ulusal paralarla ticaret” uygulamasına, çeşitli siyasi ve ekonomik nedenlerle yapıldığına tanıklık ettik. Özellikle son bir yıldır bu eğilim daha da arttığını gözlemekteyiz. Çin’in bu yıl itibarıyla çok daha “aktif” bir siyaset izlemesiyle, “dolarsızlaşma” sürecinin daha hızlanmaya başladığı güçlü bir öngörü olarak durmaktadır.

IMF’in son çalışmaları ABD ekonomisinin, son 20 yılda küresel üretimdeki payının azalmasına rağmen, Doların küresel piyasalardaki “aşırı büyük rolünü” hâlâ sürdüğünü; ABD’nin küresel ticaret, uluslararası borç ve banka dışı borçlanmadaki baskın konumunun, ülkenin ticaret, tahvil ihracı, uluslararası borçlanma ve kredilerdeki payını çok geride bıraktığını vurgulamaktadır.

Bu konudaki gelişmelere ABD’nin vereceği tepki nasıl olacak? Burada İki olasılık vardır: Birincisi, ki bugüne kadar ABD açısından faydalı olmadı, Biden yönetiminin bölgesel savaşlar ve yaptırımlarla yoluna devam etmesi ya da Washington’ın, Çin ve Rusya’nın sunduğu olanaklardan daha cazip öneriler getirmesi, güç ve tehdit gösteri yerine ticari fırsatlar sunmaya yönelmesi.

Görünen odur ki, bu ikinci seçeneği başaramazsa ve Doların egemenliğinden taviz vermemekte direnirse, büyük olasılıkla kaybedecektir!

[1] “Global economy churning a ‘perfect storm,’ could mean ‘end of the US dollar’: Monica Crowley”, Fox News, 25.03.2023, https://www.foxnews.com/video/6323315259112 [2] “US Hegemony and Its Perils”, Çin Dış İşleri Bakanlığı, 20.02.2023, https://www.fmprc.gov.cn/mfa_eng/wjbxw/202302/t20230220_11027664.html [3] “’Petrodollar’ at risk as TotalEnergies sells LNG to China in yuan”, RFİ, 31.03.2023, https://www.rfi.fr/en/business/20230331-petrodollar-under-threat-as-france-s-totalenergies-sells-lng-to-china-in-yuan ; “China settles first LNG trade in yuan with UAE deal”, Al-Mınitor, 30.03.2023, https://www.al-monitor.com/originals/2023/03/china-settles-first-lng-trade-yuan-uae-deal [4] “Saudi Arabia Considers Accepting Yuan Instead of Dollars for Chinese Oil Sales”, WSJ, 15.03.2023, https://www.wsj.com/articles/saudi-arabia-considers-accepting-yuan-instead-of-dollars-for-chinese-oil-sales-11647351541 [5] Saudi Arabia officially open to non-dollar oil trade”, TVP World, 18.01.2023, https://tvpworld.com/65722299/saudi-arabia-officially-open-to-nondollar-oil-trade [6] Jim O’Neill, “A BRICS Threat to the Dollar?”, Project Sydicate”,13.04.2023, https://www.project-syndicate.org/commentary/brics-plus-and-the-future-of-dollar-dominance-by-jim-o-neill-2023-04?barrier=accesspay [7] Antony Sguazzin, “BRICS Debates Expansion as Iran, Saudi Arabia Seek Entry”, Bloomberg, 15.02.2023, https://www.bloomberg.com/news/articles/2023-02-15/brics-debates-expansion-as-iran-saudi-arabia-seek-entry [8] “Asean makes big push to use local currencies”, Reuters, ANN, 3.04.2023, https://asianews.network/asean-makes-big-push-to-use-local-currencies/ [9] Serkan Arslanalp, Chima Simpson-Bell, “US Dollar Share of Global Foreign Exchange Reserves Drops to 25-Year Low”, IMF Blog, 5.01.2021, https://www.imf.org/en/Blogs/Articles/2021/05/05/blog-us-dollar-share-of-global-foreign-exchange-reserves-drops-to-25-year-low; Serkan Arslanalp, Barry Eichengreen, and Chima Simpson-Bell,” The Stealth Erosion of Dollar Dominance:Active Diversifiers and the Rise of Nontraditional Reserve Currencies, ”IMF, 24 Mart 2022, https://www.imf.org/en/Publications/WP/Issues/2022/03/24/The-Stealth-Erosion-of-Dollar-Dominance-Active-Diversifiers-and-the-Rise-of-Nontraditional-515150?cid=em-COM-123-44496 [10] Süleyman Karan, “Amerika’nın en büyük kabusu: Dolarsızlaşma!”, Duvar, 25.04.2023, https://www.gazeteduvar.com.tr/amerikanin-en-buyuk-kabusu-dolarsizlasma-makale-1614997 [11] “Most used currency in the world for international payments in SWIFT from January 2019 to January 2023, based on share in total transaction value”, Statista, 8.03.2023, https://www.statista.com/statistics/1189498/share-of-global-payments-by-currency/ [12] “Currency Composition Official Foreign Exchange Reserves”, IMF, 31.03.2023, https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4 [13] Aslanalp &Simpson-Bell, agm. [14] Ersin Dedekoca, “ Çin’in İki Önemli Hamlesi”, Anka Enst., 19.04.2023, http://ankaenstitusu.com/cinin-iki-onemli-hamlesi/ [15] Karan, agm. [16] “Annual central bank survey”, Word Gold Coucil, 8.06.2022, https://www.gold.org/goldhub/data/2022-central-bank-gold-reserve-survey- AKKUYU’DAN SUUDİ ARABİSTAN’A: TÜRKİYE’DE HÜKÜMETLER ARASI ENERJİ ANLAŞMALARINDA DÖNÜŞÜM - 4 Temmuz 2026

- REKABETİN ZİRVESİ - 5 Haziran 2026

- ENERJİ KARTELLERİNİN GELECEĞİ: OPEC’İN DÖNÜŞÜMÜ ve BAE ÖRNEĞİ - 3 Mayıs 2026

- SERBEST TİCARETTEN STRATEJİK TİCARETE: EKONOMİK GÜVENLİĞİN YÜKSELİŞİ - 10 Nisan 2026

- JEOKONOMİK DALGA TÜRKİYE’YE ULAŞIR MI? - 1 Mart 2026

- TİCARET DEĞİL CEPHE: AB’NİN KÜRESEL GÜNEY HAMLESİ ÇİN’E KARŞI YENİ BİR JEOEKONOMİK HAT MI? - 11 Şubat 2026

- KURDAN BAĞIMSIZ ENFLÂSYON: TÜRKİYE ÖRNEĞİ - 28 Ocak 2026

- KRİZSİZ AMA KIRILGAN: 2026’DA KÜRESEL RİSKLERİN GENEL ANATOMİSİ - 6 Ocak 2026

- ABD ULUSAL GÜVENLİK STRATEJİSİNİN DÖNÜŞÜMÜ: 1986’DAN 2025’E ÖNCELİKLER, KOPUŞLAR VE YENİ BÜYÜK STRATEJİ - 16 Aralık 2025

- ENERJİ DÖNÜŞÜMÜNDEN STRATEJİK BAĞIMSIZLIĞA: NADİR TOPRAK ELEMENTLERİNİN EKONOMİ-POLİTİĞİ - 8 Kasım 2025