Başlığı okuduğunuzda aklınıza hemen Ernest Hemingway’in İspanya iç savaşını anlatan “Çanlar Kimin İçin Çalıyor” kitabı gelmesin. İstanbul seçimleri gündemi çok fazla meşgul ettiğinden, seçim öncesi kredi derecelendirme kuruluş Moody’s’in Türkiye ekonomisi ile ilgili not düşürmesi basında gerektiği kadar yer almamıştır. İstanbul Belediye Başkanlık seçimlerinden önce artan siyasi belirsizliğin de etkisiyle 14 Haziran 2019’da uluslararası kredi derecelendirme kuruluşu Moody’s Türkiye’nin kredi notunu Ba3’ten B1’e düşürmüş, görünüm negatif olarak belirlenmiştir. Negatif görünümün, ülke notundaki negatif görünüme uyumu olarak, sermaye kontrolü ihtimalinin daha da artması riskini yansıtmaktadır. Diğer bir deyişle Türkiye’nin makro profilini “zayıf” tan “çok zayıf”a indirmiştir.

Uluslararasında bir ülkenin yatırım yapılabilir ülke olarak kabul edilebilmesi için en az 2 uluslararası reyting kuruluşundan yatırım yapılabilir notu alması gerekir. Bu kuruluşların ABD’de Securities and Exchange Commission (SEC) tarafından onaylanması ve kuruluşun Nationally Recognized Statistical Rating Organizations (NRSROs) kapsamında olması gerekir. Günümüzde SEC tarafından NRSROs olarak kabul edilen 9 kuruluş vardır: A. M. Best Company, Dominion Bond Rating Service Ltd., Egan- Jones Rating Company, Fitch Ratings, Japan Credit Rating Agency Ltd, Kroll Bond Ratnig Agency, Moody’s Investors Service, Morningstar Inc. ve Standart&Poors.

Kredi derecelendirmede verilen not, bir ülkenin mali ve ekonomik sorumluluklarını yerine getirme kapasitesidir. Derecelendirme yapılırken ülkenin cari durumu ve geçmişteki mali performansı incelenir. Kredi derecelendirme raporlarının hedefi uluslararası yatırımcılardır. Kredi notlarını incelemek bir ülkedeki risk derecesini görmeye ve ülkeler arasında karşılaştırma yapmaya yarar. Merkez bankasının bağımsızlığı, ekonomik düzenlemelerin derecesi, ülkenin siyasi durumu, dış politikadaki hamleleri notları etkiler.

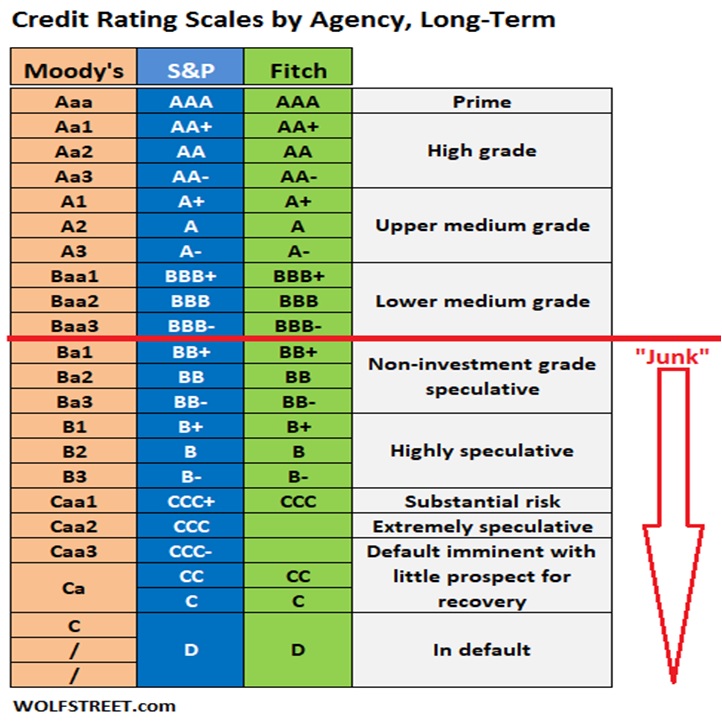

Uzun vadeli kredi derecelendirme en yüksek kaliteyi gösteren AAA’ dan başlayıp en düşük kalite (temerrüt) olan D’ye kadar iner. AA ve CCC kategorileri arasında nispi ayrımı daha ayrıntılı yapabilmek için artı (+) ve eksi (-) işaretleri kullanılır. Uzun vadeli AAA, AA, A, BBB ve kısa vadeli A1+, A1, A2, A3 kategorisinde derecelendirilen kurum ve menkul kıymetler, piyasa tarafından “yatırım yapılabilir” olarak değerlendirilir. Uzun vadeli BB, B, CCC ve kısa vadeli B, C kategorisindeki kurum ve menkul kıymetler piyasa tarafından “spekülatif” olarak algılanır.

AAA’dan D’ye kadar farklı aralıklarla giden notların kırılma noktaları BBB- ve Baa3’tür. Bu notların altı yatırım yapılamaz not statüsündedir. Kredi derecelendirmede görünüm pozitif, negatif ya da durağan olarak nitelendirilir. Mevcut kredi notunun gelecek 1-2 yıldaki hareketine yönelik bir tahmindir. Dünyada 3 büyük kredi derecelendirme kuruluşu vardır: Moody’s, Fitch ve Standard & Poors (S&P). Bu kuruluşların notları aşağıda gösterilmiştir.

Derecelendirme; bir kuruluşun veya bir ülkenin finansal yükümlülüklerini zamanında yerine getirip getiremeyeceğini tahmin etmek üzere kullanılan geçmiş ve bugünkü verilerine dayanarak yapılan bir sınıflandırma sistemidir. Elde edilen sonuçlar, kolay anlaşılması için sembollerle açıklanmıştır. Devletin borcunu zamanında ve düzenli geri ödeme kapasitesini ölçmeye yarayan ve buna bağlı olarak para ve sermaye piyasalarındaki rolünü objektif olarak değerlendirir.

Seçim öncesinde dolar ve Euro karşısında TL’nin devamlı değer kaybetmesi, ekonominin genel dengesi üzerinde olumsuz etki yaratmıştır. Dışa açık ekonomilerde döviz kurları, ekonomik faaliyetleri etkileyen önemli göstergelerden biridir. Döviz kurundaki dalgalanmalar ekonomide dengeleri bozduğu gibi siyasi istikrarsızlıklara da yol açabilir.

Kredi derecelendirme kuruluşu Moody’s, son gelişmeler üzerine Türkiye’nin kredi notunu 14 Haziran 2019 tarihinde BA3’ten B1’e indirmiş, görünümünü “negatif” olarak belirlemiş, ekonomi ile ilgili olarak şu açıklama yapılmıştır: “Not indirimi ödemeler dengesi krizinin artmaya devam etmesini yansıtıyor. Türkiye uzun süreli ekonomik ve finansal oynaklık dönemine karşı kırılgan olmaya devam ediyor. Türkiye’nin döviz rezervlerinde düşüş TCMB’nın uzun süredir devam ettiği kurda serbest dalgalanmaya izin verme politikasına ters görünüyor ve bankanın bağımsızlığına gölge düşürüyor.” Hazine ve Maliye Bakanlığı, Moody’s’in kararına tepki göstermiştir: “Bugün de dalgalı döviz kuru, sermaye akımlarının serbestliği ve girişimciliğin teşvik edilmesi ekonomi politikalarımızın merkezinde yer aldığı gibi bunun aksi Türkiye Cumhuriyeti için ne bugün ne de yarın asla söz konusu olmayacaktır.”

Risk dengesinin aşağı yönlü olduğunu ve yakın vadede daha fazla dengesizlik oluşturacak faktörler bulunduğunu belirten Moody’s, İstanbul’daki seçim tekrarının belirsizlik yarattığını, TL’de düşüş olabileceğini, döviz rezervlerinin azalabileceğini öngörmüştür. Türkiye’ye yaptırım uygulanmasının daha fazla piyasa tepkisine yol açabileceğine ve ABD ile yaşanan S-400 krizine de dikkat çekmiştir:

“ABD Kongresi’nin değerlendirmeye alacağı olası yaptırımlar da Türkiye ekonomisi ve finansal sistemi üzerinde baskı oluşturuyor. ABD ile yaptırım boyutunda bir kötüleşme de kredi notu üzerinde aşağı yönlü baskıya yol açar. Not artırımı söz konusu değildir. Fakat hükümet ekonomide yeniden dengelenmeyi sağlayacak geniş ve kapsamlı bir program uygularsa not stabilize olur. Not indirimi esas itibariyle ülkenin dış kırılganlığının önemli derecede artarak bankaları, yatırımcı güveni ve mudi davranışındaki ani değişikliklere karşı daha fazla riske maruz bırakması, hükümetin mudilerin yabancı para erişiminin sınırlandırmasını da içerebilecek, daha fazla uç önlem alması riskinin artması, faaliyet ortamının daha da bozularak bankaların ödeme gücü göstergelerinde zayıflamaya neden olmasını yansıtıyor.”

Moody’s’ten bir ay sonra diğer önemli kuruluş Fitch, 12 Temmuz 2019 tarihinde Türkiye’nin “BB” olan uzun dönem kredi notunu “BB-“ ye düşürmüş, görünümünü de negatif olarak onaylamıştır. İstanbul seçimlerinin tamamlanmasının ardından ekonomik uyum için uygun bir siyasi zemin oluştuğu; ancak Merkez Bankası Başkanı Murat Çetinkaya’nın görevden alınmasının kurumun bağımsızlığına, ekonomik politika tutarlılığına ve güvenilirliğine zarar verdiğini açıklamıştır. Fitch Türkiye’ye 3 Mayıs 2019’da BB, S&P 17 Ağustos 2018’de B+ notu vermişti.

( https://countryeconomy.com/countries/turkey )

Çetinkaya’nın görevden alınmasının zayıf olan iç piyasa güveninin kaybolma riskini artırdığı ve artan dolarizasyonun da bunun kanıtı olduğu belirtilmiştir. Ayrıca, kamu kesimi finansmanının yönetimi ve yapısal reformlar konusunda beklentiler üzerinde belirsizliği artırdığına dikkat çekilmiştir. Fitch, notu düşürme nedenlerinden biri olarak Ankara ve Washington arasında krize yol açan S-400 füzeleri konusunu da gündeme getirmiştir. ABD yaptırımları riski taşıdığını ve bunun da ülke ekonomisini etkileyebileceğini belirtmiştir. ( https://www.fitchratings.com/site/pr/10082341 )

Moody’s Investors Service 19 Haziran 2019 tarihinde de 18 Türk bankasının kredi notunu düşürmüş, görünümü negatifte bırakmıştır. Kuruluştan yapılan açıklamada; “Not indirimi esas itibariyle ülkenin dış kırılganlığının önemli derecede artarak bankaları, yatırımcı güveni ve mudi davranışındaki ani değişikliklere karşı daha fazla riske maruz bırakması, Hükümetin mudilerin yabancı para erişiminin sınırlandırmasını da içerebilecek, daha fazla uç önlem alması riskinin artması, faaliyet ortamının daha da bozularak bankaların ödeme gücü göstergelerinde zayıflamaya neden olmasını yansıtıyor” denilmiştir. Negatif görünümün, ülke notundaki negatif görünüme uyumu olarak, sermaye kontrolü ihtimalinin daha da artması riskini yansıttığı” da belirtilmiş, Türkiye’nin makro profili “Zayıf-”den “Çok Zayıf+”ya indirilmiştir.

Moody’s ve Fitch’in öngörüleri gerçekleşirse, ekonomik istikrar tehlikeye girer, enflasyon yükselir, döviz borcu olan şirketlerin bilanço yapıları bozulur, borsa düşer, dış açık artar, büyüme hızı yavaşlar, yüksek dış açık ortaya çıkar, gelir dağılımı bozulur. Türkiye’nin 2009 finansal krizinden sonraki derecelendirme sonuçlarını esas aldığımızda Mayıs 2013 en iyi yıl olmuş, Fitch ve Moody’s Türkiye’ye BBB- ve Baa (yatırım yapılabilir) notunu vermiştir.

Türkiye’de en zengin yüzde 1’in toplam gelirden aldığı pay 2000’de yüzde 38 civarında iken 2014’de yüzde 54 olmuştur. Bankacılık Düzenleme ve Denetleme Kurumu verilerine göre bu yılın başında bankalarda 1 milyon lira ve üzerinde mevduat bulundurulan hesap sayısı bir yılda 15 bin 798 artarak 2015 yılı sonunda 93 bin 8’e ulaşmıştır. Forbes dergisinin dünyanın en zenginlerinin yer aldığı World Billionaires 2015 listesine Türkiye’den 32 kişi girmiştir. Geçen yıl 44.2 milyar dolar olan Türk milyarderlerin toplam serveti 9.8 milyar dolarlık artışla 54 milyar dolara çıkmıştır.

Moody’s ve Fitch’in değerlendirmeleri, hükümetin öngördüğü 2023 hedefleri arasında bulunan milli gelirin 2 trilyon dolara, kişi başına düşen gelirin 25 bin, ihracatın 500 milyar, dış ticaret hacminin 1 trilyon dolara ulaşılmasının mümkün olmadığını göstermektedir.

Aşağıda 46 Avrupa ülkesi ve ABD ile Japonya’nın satınalma gücü paritesine göre AB28=100 endeks bazında kişi başına düşen gelirde 2008-2018 yılları arasındaki gelişmeler verilmiştir. Türkiye’de kişi başına düşen gelir üye olmak istediğimiz Avrupa Birliği’nin 28 ülkesi 2008 yılında 100 baz puanda iken, Türkiye’nin puanı 48’dir. Türkiye 2018 yılında ancak 65 puana çıkabilmiştir. Bu durumda kişi başına düşen gelirin 2023 yılında 25 bin dolara çıkması mümkün değildir. Endeks, AB28=100’dür.

Kaynak: https://ec.europa.eu/eurostat/databrowser/view/tec00114/default/table?lang=en

Kur zararlarının reel sektörde yarattığı bilanço riski likidite riskine dönüşürse, bu durum bankaların aktiflerini olumsuz etkiler. Hazine’nin döviz dış borçları TL’nin değer kaybetmesiyle TL cinsinden artar, dış borçların faizleri yükselir. Faizler bütçeye gider olarak yazıldığından kur artışı bütçe harcamalarını arttırır. (S. Rıdvan Karluk, Türkiye Ekonomisi, 13. Baskı, İstanbul, 2014, s.696) Kurlardaki artış, ihracat arz esnekliğine bağlı olarak ihracatı teşvik edebilir, ithalatı azaltabilir. Ara malları dışarıdan ithal eden bir ülke olan Türkiye’de ithal edilen malların TL cinsinden fiyatları yükselince bu, üretim maliyetlerini olumsuz etkileyerek “maliyet enflasyonuna” yol açar.

Enflasyonun sebebi iddia edildiği gibi faiz değildir. Faiz, enflasyondan tasarruf sahiplerini korur. Eğer tasarruf sahiplerini faiz aracı ile korumazsanız, tasarruflar arsa, altın, gayrimenkul gibi ölü yatırımlara kayar, üretim düşer, işsizlik artar. Türkiye, OECD üyesi ülkeler arasında en düşük toplam istihdam oranı olan iki ülkeden biridir. Kadın istihdam oranında ise sonuncudur. Artan enflasyon gelir dağılımını bozar, toplumsal huzura zarar verir.

Artan enflasyona bağlı olarak Türk lirasının dolar karşısında değer kaybetmesi; milli gelir TL cinsinden hesaplandığından milli gelir ile kişi başına düşen gelirin azalmasına yol açar. Bu da Türkiye’nin orta gelir tuzağından (middle income trap) çıkmasını engeller, döviz ile yurt dışına borçlu olanların ve yurt içindeki bankalardan döviz kredisi kullananların borçlarının TL karşılığını yükseltir. Kişi başına düşen milli gelir bakımından orta gelir grubundaki ülkelerin bu seviyeyi aşamayıp, yüksek gelirli ülkeler grubuna geçememesi Orta Gelir Tuzağı’dır. Türkiye 1955-2005 yıllarında düşük orta-gelir grubu ülkeleri arasında, 2005 yılından itibaren ise yüksek orta gelir grubu ülkeleri arasında yer almaktadır. Türkiye orta gelir grubunda yer alan ülkeler arasında bu gelir grubunda en uzun süre kalan üç ülkeden biridir. Orta gelir tuzağındaki ülke ekonomisinde tasarruflar ve dolayısıyla yatırımlar düşer, imalat sanayisinde gelişme yavaşlar, sanayide çeşitlenme durur, emek piyasasında koşullar kötüleşir. (Turkey Diagnostic By Roger Kelly and Ali Sokmen April 2019)

Döviz piyasalarındaki aşırı oynaklığın ve Türk Lirasının değer kaybetmesinin arkasında yatan dinamikleri sadece ekonomik verilerle açıklamak doğru değildir. Avrupa Parlamentosu’nun Türkiye ile ilişkileri dondurma kararı kuru olumsuz yönde etkilemiştir. Günümüzün küresel dünyasında siyasi ve jeopolitik risklerin artması, sadece parasal önlemlerle sorunların çözümünü zorlaştırır. S-400 krizi sonucunda ABD’nin Türkiye’ye yaptırım kararı alması, Doğu Akdeniz’de Avrupa Birliği’nin Türkiye’ye karşı yaptırım kararlarını onaylaması, Merkez Bankası’nın özerkliğinin sorgulanması döviz kurunu etkiler. (Turkish lira sinks after Erdogan fires central bank governor, https://www.youtube.com/watch?v=K5mUzmQdo0M)

Ekonomide dolarizasyonu azaltmaya yönelik önlemler alınması doğrudur ama yeterli değildir. Terör, referandum, Suriye krizi, hukukun üstünlüğünden sapma, Batı dünyası ve Avrupa Birliği ile olan anlaşmazlıklar ve de ABD Merkez Bankası’nın izlediği politikalara uyum sağlamadan dolardaki artışı önlemek mümkün değildir.

Bu kapsamda Cumhurbaşkanı Erdoğan’ın Türkiye’nin 2023 vizyonu kapsamında 2011 yılında TRT Ulusa Sesleniş Programı’nda, (iktidarın 9. yılı) “Önümüzdeki 12 yıl içinde, milli gelirimizi en az 3 kat artırarak, 2023 yılında 2 trilyon dolar’ seviyesine, kişi başına düşen milli gelirimizi de 25 bin dolar’ düzeyine ulaştırmayı hedefliyoruz” demişti. Cumhurbaşkanı Erdoğan iktidarının 17. yılında TBMM Başkanlığı’na sevk edilen 11. Kalkınma Planı Tasarısı’nda 2023 yılı GSYH hedefi olarak 1 trilyon 80 milyar dolar, 2023 yılı kişi başına milli gelir ise 12,484 dolar olarak belirlenmiştir.

Moody’s Investors Service 19 Haziran 2019 tarihinde de 18 Türk bankasının kredi notunu düşürmüş, görünüm negatif kalmıştır. Yapılan açıklamada, “Not indirimi esas itibariyle ülkenin dış kırılganlığının önemli derecede artarak bankaları, yatırımcı güveni ve mudi davranışındaki ani değişikliklere karşı daha fazla riske maruz bırakması, hükümetin mudilerin yabancı para erişiminin sınırlandırmasını da içerebilecek, daha fazla uç önlem alması riskinin artması, faaliyet ortamının daha da bozularak bankaların ödeme gücü göstergelerinde zayıflamaya neden olmasını yansıtıyor” denilmiştir. Negatif görünümün, “ülke notundaki negatif görünüme uyumu olarak, sermaye kontrolü ihtimalinin daha da artması riskini yansıttığı” belirtilmiştir.

Bu gelişmeler görmezden gelinmemelidir. Cumhurbaşkanı Erdoğan’ın kredi derecelendirme kuruluşlarına 31 Ağustos 2018 tarihinde “Bırakın o sahtekârları, o düzenbazları, onlar bizim için çok şey söylediler, biz işimize bakalım” diyerek çok sert tepki göstermiştir ama bu kuruluşlar tepkiye rağmen Türkiye’nin notunu kırmışlardır. Eğer aksi olsaydı, bu kuruluşlara güven kalmazdı. Çünkü kredi derecelendirmede verilen not, bir ülkenin mali ve ekonomik sorumluluklarını yerine getirme kapasitesi olduğundan eğer bu konuda yanlış verilen not, kuruluşun güvenirliliğini ortadan kaldırır ve güven bunalımına yol açar. Bu sebeple hiçbir kuruluş gerçeğe aykırı not veremez.

- BREMEN VE SÖZDE ERMENİ SOYKIRIM ANITI - 6 Ocak 2025

- OECD: “HOW’S LİFE TÜRKİYE?” - 4 Aralık 2024

- DÜNYAYA GELMİŞ VE GEÇMİŞ EN BÜYÜK LİDER ATATÜRK’Ü SAYGIYLA ANIYORUZ - 19 Kasım 2024

- TÜRKİYE’NİN BRICS ÜYELİĞİ: “INDIA BLOCKS TURKEY” - 30 Ekim 2024

- 2024 NOBEL EKONOMİ SAHİBİ DARON ACEMOĞLU KİMDİR? - 21 Ekim 2024

- KAMALA HARRİS SEÇİLİRSE TÜRK ABD İLİŞKİLERİ NE YÖNDE GELİŞİR? - 1 Ekim 2024

- TÜRK ÜNİVERSİTELERİ DÜNYA SIRALAMASINDA NEDEN GERİLERDE? - 25 Eylül 2024

- ORTA VADELİ PROGRAM: ENFLASYON TEK HANEYE DÜŞÜRÜLECEK Mİ? - 8 Eylül 2024

- FİLİSTİN LİDERİ MAHMUT ABBAS ANKARA’YA GELDİ VE GİTTİ - 26 Ağustos 2024

- ABD BAŞKAN ADAYI KAMALA HARRIS VE SÖZDE ERMENİ SOYKIRIMI - 6 Ağustos 2024