…

YÜKSEK ENFLÂSYONDA ORTAK ÖZELLİKLER VE BEKLENTİ İLİŞKİSİ

Ekim ve Kasım aylarında, başta gelişmiş ülkeler olmak üzere, küresel enflâsyon aşağıya doğru eğilim gösterdiğinden, ABD Merkez Bankası (FED) ve Avrupa Merkez Bankası (ECB) politika faiz oranlarına dokunmayıp, sabit tuttular.

ABD’de, 2023 yılının Eylül Ayında yüzde 3,7 olan yıllık enflâsyon oranı yüzde 3,7’ye (bu oran Ekim 2022’de yüzde 10,6 idi); AB’de yüzde 4,9’dan 3,6’ya (Ekim 2022: 11,5); Euro Bölgesi’nde de yüzde 4,3’den 2,9’a (Ekim 2022: 10,6) geriledi. Bu arada IMF’in son yayınladığı “Global Ekonomik Görünüm Raporu”nda, 2022’de yüzde 8,7 olan “küresel yıllık enflâsyon” tahminini 2023 için yüzde 6,9 ve 2024 için ise yüzde 5,8 olarak belirledi.[1]

Hatırlanacağı gibi, gelişmiş ekonomiye sahip ülkelerde enflâsyon oranları 2022 başında yükselme ivmesi göstermişti. Bunun üzerine yukarıda sözünü ettiğimiz Merkez Bankaları hemen politika faiz oranını artırmaya başladılar. Gelişmiş ekonomiler 2022 yılını ortalama yüzde 7,3 oranında bir enflâsyon oranıyla kapattılar. Bu oran yüksek bulunduğu için “sıkı para politikası”, içinde bulunduğumuz yılda da sürdürüldü.

YAŞANAN BU DİREŞKEN ve YÜKSEK ORANLI ENFLÂSYONUN KISACA NEDENLERİ

Gelişmiş ekonomilerde yaşanan enflâsyon oranındaki artışın nedenleri, Covid-19 salgını sonrası “tedarik zincirindeki bozulma”, 2008 küresel finans krizi, salgının yol açtığı “ekonomik yavaşlama” ve “durgunluk” ile başa çıkmak için uygulanan “geniş para politikasının” bir aracı olarak “artan para arzı” ve Rusya’nın Ukrayna’yı işgal etmesi olarak sıralanmaktadır.

Yaşanan enflâsyon artışı ile mücadele etmek amacıyla gelişmiş ülkelerin politika faiz oranın artırması, “küreselleşme” nedeniyle oldukça serbestîleşen ve kuralsızlaşmanın zirvesinde gezinen “para dolaşımı” ve “dış ticaret” yoluyla, doğal olarak diğer ülkelerde faiz oranının artmasına yol açtı. Ancak gelişmiş ekonomilerdeki faiz oranı hiç yüzde 6-7 seviyesini geçmedi.

ENFLÂSYONU ALT EDEMEYEN ÜLKELER

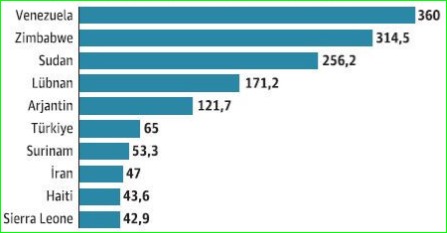

Zamanında alınmayan önlemler ve/veya yanlış/noksan tedbirler nedeniyle, gelişmiş ekonomilerden ithal edilen enflâsyonu önleyemeyen ülkelere baktığımızda, enflâsyon oranı en yüksek ilk 10 ülkenin gelişmekte olan ülkelerin arasından çıktığını görmekteyiz.

Kaynak: IMF[2]

2023 yılsonu beklenen enflâsyona göre hazırlanan ve buna göre enflâsyon oranı en yüksek 10 ülkeyi gösteren yukardaki grafiğe göre, enflasyon oranı en yüksek olan ülkelerin başını yüzde 360 ile Venezuela çekmektedir. Bu ülkeyi yüzde 314,5 ile Zimbabwe, 256,2 ile Sudan, 171,2 ile Lübnan, 121,7 ile Arjantin izlemekte. Türkiye yüzde 61,3 ile (yılsonu beklentisi yüzde 65) Arjantin’in hemen arkasında altıncı sırada yer almaktadır.

- Bu Ülkelerin Ortak Özellikleri

Küresel ölçekte 2023 yılsonu enflâsyon beklentisi en yüksek ilk 10 sıradaki ülkelerin ortak özelliklerini aşağıdaki başlıklarda toplayabiliriz.

-Söz konusu ülkelerin tümünde “popülist hükümetler” iş başında olup, ülkelerin, aksak demokrasi uygulanan 2-3’ü de dâhil olmak üzere otokrat yönetimler hâkimdir.

-Anılan ülke yönetimlerinin çoğu, enflâsyon ile mücadeleyi sadece “parasal önlemler” araçlarıyla yapılabileceğini düşünmekte; kurumsal nitelikte değişimlere yer vermemektedirler. Parasal nitelikli tedbirlerde bile “algı bükülmesine” ön plândadır. Şeffaflığın olmaması, medya ve yargı üzerindeki baskılar da bu yönetimlere kolaylık sağlamaktadır.

-Bu ülkelerin bir kısmında ya başka ülkelerle ya da iç çatışmalar yaşanmaktadır.

-Bu ülkeleri yönetenler genellikle, “nepotizm” (akraba kayırmacılığı) ve “crony kapitalizmi” (ahbap-çavuş ilişkisi) benimsemişlerdir.

-Keza bu ülkelerin yukarıda sıralanan açmazları ve/veya önlemlerin “geç/yetersiz/mış gibi” uygulanması nedenleriyle, enflâsyon oranını düşürmeye yönelik uyguladıkları para ve maliye politikaları da işe yaramamaktadır.

ENFLÂSYONU DÜŞÜRME BAĞLAMINDA ÖNEMLİ İKİ OLGU

Enflâsyonu düşürmek için “para ve maliye politikaları” uygulanırken, hangi politikaya öncelik verileceği, aracın kendisi kadar önemlidir. Popülist yönetimlerin “oy kaybetme” kaygısı ile bu seçimi yapmakta da “rasyonel” davranmadıklarını; bu bağlamda kolay ve “seçmeni kandırabilecekleri” politikayı tercih ettikleri gözlenmektedir.

Ancak bunun kadar önemli olan iki olgu daha var. Bunlar, “beklentiler” ve politikaların uygulamasında “iktisadi birimler arasında nasıl bir ayrım yapılacağı” konusudur.

- Rasyonel ve Uyarlanabilir Beklentiler

Enflâsyonu önlemeye veya düşürmeye yönelik alınan kararlara, bireyler ve iş dünyasının yeteri kadar güven duymaması halinde, alınan tüm önlemlerin boşa çıkması olasılığı çok güçlüdür.

İktisat teorisinde beklentilere yönelik iki temel yaklaşım vardır: “Rasyonel beklentiler” ve “uyarlanabilir beklentiler”.

Rasyonel beklentiler, bireylerin piyasada mevcut en iyi bilgilere dayanarak ve geçmiş eğilimlerden ders alarak karar verdikleri ön kabulüne dayanmaktadır. Keza söz konusu teori, insanların bazen yanılabileceğini, ancak ortalama olarak doğru beklentilere sahip olacağını kabul eder.[3]

İlk olarak 1961 yılında Amerikalı iktisatçı John F. MUTH tarafından ortaya atılan “rasyonel beklentiler (rational expectations)” yaklaşımı, daha sonra 1970’lerde Robert LUCAS ve T. SARGENT tarafından geliştirilmiştir. Bu iktisatçıların öncülük ettiği yeni klâsik makro iktisat okuluna göre, iktisadi birimler her zaman geçmişteki hatalardan ders alırlar. Tahminleri tarafsızdır ve karar vermek için mevcut tüm bilgileri ve ekonomik teorileri kullanır. İktisadi bireyler, ekonominin nasıl çalıştığını ve hükümet politikalarının fiyat düzeyi, işsizlik düzeyi ve toplam çıktı gibi makroekonomik değişkenleri nasıl değiştirdiğini bilirler.

Rasyonel beklentiler teorisinin zayıf ve güçlü türleri bulunmakta. “Güçlü” beklentiler, aktörlerin mevcut tüm bilgilere erişebildiğini ve bu bilgilere dayanarak rasyonel kararlar verebildiğini varsayar. “Zayıf” beklentiler ise, iktisadi aktörler ilgili tüm bilgilere erişmek için zamanları olmadığını, ancak sınırlı bilgilerine dayanarak kararlar aldıklarını varsayar. Örneğin, eğer peynir satın alırlarken, aynı markayı almaya devam etmek ve diğer peynir markalarının göreceli fiyatları hakkında mükemmel bilgi alma konusunda endişelenmemek “rasyonel” bir davranış biçimidir.[4]

Rasyonel beklentilerin geçerli olması halinde, bugün olanlar gelecekte ne olacağına dair beklentilere bağlıdır. Ancak gelecekte ne olacağı, aynı zamanda bugün ne olacağı ile ilintilidir.

Beklentiler analizine ilişkin ikinci teori “uyarlanabilir beklentiler (adaptable expectations)” olarak adlandırılmaktadır. Yakarda da belirttiğimiz gibi, rasyonel karar almayı kullanan bireyler, karar vermek için piyasadaki en iyi bilgileri kullanırlar. Hâlbuki “uyarlanabilir karar vericiler”, gelecekteki sonuçları tahmin etmek için geçmiş eğilimlerden ve olaylardan yararlanır.

Ekonomide uyarlanabilir beklentiler insanların, geçmişte olup bitenlere dayanarak gelecekte ne olacağına ilişkin beklentilerini oluşturduğunu varsayan bir süreçtir. Örneğin, eğer insanlar gelecekte enflâsyon oranıyla ilgili bir beklenti oluşturmak istiyorlarsa, bazı tutarlılıklar çıkarmak için geçmiş enflâsyon oranlarına başvurabilirler ve daha fazla yıl göz önünde bulundurulduğunda daha doğru bir beklenti elde edebilirler. 1950’li ve 1960’lı yıllarda “uyarlanabilir beklentiler” hipotezi hem ampirik hem de teorik çalışmalarda yaygın olarak kullanılmıştır.[5]

Bu aynı zamanda geriye dönük karar verme olarak da bilinir. Buna göre eğer enflâsyon bir önceki yılda arttıysa, insanlar bir sonraki yılda enflasyon oranının da artmasını bekler. Buna göre, konu dönemi fiyat düzeyi beklentisi, bir önceki dönem gerçekleşen fiyat düzeyine bağlıdır.

Bireyler, beklenenle gerçekleşen enflâsyon oranı arasında bir fark varsa, enflâsyon beklentilerini değiştirirler. Ancak beklentileri doğru çıkarsa geleceğe yönelik beklentileri büyük bir olasılıkla değiştirmezler. Sonuç olarak uyarlanabilir model oldukça basittir. Çünkü bu yaklaşım, insanların kararlarını geçmiş verilere dayandırdığını varsayar.

BİRİCİK ÜLKEMİZE DEĞİNMEDEN OLMAZ

Öncelikle şu hususu hiç tereddüde yer vermeyecek açıklıkla teslim etmemiz gerekir: Türkiye’de hükümetin uyguladığı iktisat programındaki “hedeflere ilişkin güven” zayıf. Bireyler ve iş dünyası programda belirtilen hedeflerin gerçekleşeceğine ilişkin beklentileri zayıf olduğu için de, söz konusu ekonomik kişi ve/veya kurumlar, hem “para ikamesinden”[6] hem de elindeki geliri harcamaktan vaz geçmemektedir.

Diğer yandan ülkeyi yöneten Hükümet ise, izlediği ücret politikasıyla “çalışanları ikiye bölmüş” durumdadır. Bir tarafta siyasal iktidara tam bir bağlılık gösteren ücretle çalışan kamu görevlileri (5,1 milyon kişi) ve yine yüksek ücret alan özel sektör çalışanları (yaklaşık 1 milyon kişi). Diğer yanda ise düşük ücretle çalışanlar ile kendi hesabına çalışanlar (27,5 milyon kişi) ve emekliler (15,3 milyon kişi) bulunmaktadır.

Ankara yönetimi, yaptığı yukarıdaki ayırıma karşın, uyguladığı para ve maliye politikalarında böyle bir ayırıma gitmemektedir. Uygulanan bu politikaların sonucu olarak da yoksulluk daha çok artıyor ve gelir dağılımı daha çok bozuluyor. Sonuçta Türkiye’de ciddi bir “bölüşüm sorunu” yaşanmakta; bundan ücretliler, üreticiler, özellikle tarım sektöründe üretim yapanlar olumsuz etkilenmektedir.

Bu politikanın iktisadi ve siyasi sonuçları elbette olacaktır. Bunun bedelinin ne olacağını da çok geçmeden birlikte göreceğiz…

Ersin Dedekoca 27 Kasım 2023

Kaynakça:

[1] “World Economic Outlook”, IMF, Ekim 2023, https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023

[2] “Inflation rate, average consumer prices, annual percent change”, IMF, https://www.imf.org/external/datamapper/PCPIPCH@WEO/WEOWORLD/TURq

[3] Ike Brannon, “John Muth (1930-2005)Remembering the Man Behind Rational Expectations”, Regulation, İlkbahar, 2006, https://www.cato.org/sites/cato.org/files/serials/files/regulation/2006/3/v29n1-2.pdf

[4] Robert E. Lucas &Thomas J. Sargent (ed.), “Rational Expectations and Econometric Practice”, The University of Minnesota Press, Minneapolis, 1988, http://digamo.free.fr/lucasar811.pdf

[5] G.W. Evans & S. Honkapohja, “Expectations, Economics of ”, 2011, https://www.sciencedirect.com/science/article/abs/pii/B0080430767022452?via%3Dihub

[6] Para ikamesinden amaç, iktisadi birimlerin TLY yerine USD’nı tercih etmeleri ve ellerinde TLY’ tutmamaya çalışmalarıdır.

- AKKUYU’DAN SUUDİ ARABİSTAN’A: TÜRKİYE’DE HÜKÜMETLER ARASI ENERJİ ANLAŞMALARINDA DÖNÜŞÜM - 4 Temmuz 2026

- REKABETİN ZİRVESİ - 5 Haziran 2026

- ENERJİ KARTELLERİNİN GELECEĞİ: OPEC’İN DÖNÜŞÜMÜ ve BAE ÖRNEĞİ - 3 Mayıs 2026

- SERBEST TİCARETTEN STRATEJİK TİCARETE: EKONOMİK GÜVENLİĞİN YÜKSELİŞİ - 10 Nisan 2026

- JEOKONOMİK DALGA TÜRKİYE’YE ULAŞIR MI? - 1 Mart 2026

- TİCARET DEĞİL CEPHE: AB’NİN KÜRESEL GÜNEY HAMLESİ ÇİN’E KARŞI YENİ BİR JEOEKONOMİK HAT MI? - 11 Şubat 2026

- KURDAN BAĞIMSIZ ENFLÂSYON: TÜRKİYE ÖRNEĞİ - 28 Ocak 2026

- KRİZSİZ AMA KIRILGAN: 2026’DA KÜRESEL RİSKLERİN GENEL ANATOMİSİ - 6 Ocak 2026

- ABD ULUSAL GÜVENLİK STRATEJİSİNİN DÖNÜŞÜMÜ: 1986’DAN 2025’E ÖNCELİKLER, KOPUŞLAR VE YENİ BÜYÜK STRATEJİ - 16 Aralık 2025

- ENERJİ DÖNÜŞÜMÜNDEN STRATEJİK BAĞIMSIZLIĞA: NADİR TOPRAK ELEMENTLERİNİN EKONOMİ-POLİTİĞİ - 8 Kasım 2025