…

FARKLI ve DERİN BİR KÜRESEL ENERJİ KRİZİ

Dünya bu yaz, iklim değişiklikleriyle birlikte “ciddi bir enerji krizine” girdi. Ancak yaz mevsiminde yaşananlarla kışın hep birlikte yaşayacağımız kriz elbette aynı olmayacaktır. Avrupa’da yeniden “kömüre dönüş” başladı. Çalışmayacak denilen termik santralleri ve kömür madenleri tekrar kıymete binmekle kalmadı, kömür fiyatları da çok hızlı yükseldi. Bu arada “kömüre endeksli şirketlerin” borsa değerleri katlandı.

Yaz başında Avrupa spot piyasalarında “doğalgaz fiyatları artmaya” başlamıştı. Bu artış Eylül ayında da sürdü. Ekim’de benzer bir durumun yaşanmayacağına dair olumlu bir gelişme şimdilik yok. Bunun tam aksine, “enerji krizi” gittikçe “küresel boyut” kazanmaya başlıyor. Nitekim enerji haberlerinin ilk sırasında artık enerji arzında sıkıntı yaşayan ülkelere yenilerin eklenmesi konusu yer almaktadır.

Eylül ayında “ortalama ham petrol fiyatı” geçen yılının Eylül ayına göre yaklaşık yüzde 80, kömür fiyatı yüzde 240, doğal gaz fiyatı yüzde 470 ( Eylül başına göre artış yüzde 160), sıvılaştırılmış doğal gaz (LNG) fiyatı ise (toplam LNG ithalâtının yüzde 60’ını Asya ülkeleri yapmaktadır) yüzde 135 oranında yükselmiştir.[1]

Diğer yanda Avrupa’da, API2 Rotterdam Kömürü Vadeli İşlemler Piyasası’nda “Kasım vadeli kontratlardaki” ton fiyatı 275 Amerikan Doları ($) ile “en yüksek düzeyine” çıktı. Kömür fiyatları son iki haftada yüzde 53, bir ayda yüzde 70, son bir yılda ise yüzde 400 arttı. Kömür fiyatları geçen yıl bu günlerde 55 $’dan işlem görüyordu.[2]

Birçok ülkede “elektrik kısıntısının” yaşandığı gözlenmektedir. Kısıntıyı en yaygın uygulanan ülkelerden biri Çin. Çünkü yeşil ekonomiye dönüş çerçevesinde, elektrik üretiminin yüzde 70’ini karşıladığı kömür üretimini kısıtlamıştı.

Enerjide yaşanan “dar boğaz” sadece Avrupa ve doğalgaz ile sınırlı da değildir. Kriz Çin, Hindistan ve Brezilya’da da karşılığını bulmaktadır.

Bu yazımızın konusu, “globâl gündemin” başına oturan “enerji krizinin” nedenleri, ekonomi politik etkileri, söz konusu darboğazın üstesinden gelinmesi için kısa ve uzun vadeli “önlemlerin” araştırılması ve irdelenmesi olmuştur.

ENERJİ KRİZİNİN BAŞAT NEDENLERİ

Krizin nedenlerinden biri “iklim değişimi” olup, bunun alt kırılımlarını: Sel, kuraklık, aşırı sıcak, rüzgârdan verim alınamaması olarak sıralayabiliriz. Bu olgunun tamamlayıcı unsuru da, özellikle Batı ülkelerinde uygulanan “hatalı enerji politikaları” ve bu politikaların “uygulama sonuçlarıdır”.[3]

Bu bağlamda “krizin ana sebebi” olarak, Avrupa ülkelerinin enerji üretiminde “karbon salınımını kısıtlayıcı” enerji politikalarını devreye almasıyla birlikte oluşan “arz-talep dengesizlikleri” gösterilmektedir. Özellikle, ülke çıkarlarını korumayı herkesten iyi bilen bir ülke olan Almanya’nın, Fukushima’nın hemen sonrasında aldığı “tüm nükleer santrallarını 2022’ye kadar kapatma” kararı (herhalde Merkel’in en yanlış kararı olarak tarihe geçecektir), bugün yaşanan krizde önemli bir paya sahiptir. Bilindiği gibi nükleer enerji, “karbon salınımı” yönünden en temiz enerji türüdür.

Almanya’nın bu kararı aldığı tarihte, ülke toplam enerjisinin yüzde 30’u nükleer santrallerden karşılanmaktaydı. Karar alınırken amaçlanan, nükleer enerji santrallerini kapatılmasıyla oluşacak “enerji açığının” 11 yılda güneş, rüzgâr ve hidroelektrik enerjisiyle kapatılmasıydı. Ancak bu sürede gereken yatırımlar yapılmadığı gibi, bir de “kuraklık” ve “hava değişiklikleriyle” birlikte, kurulu olan santrallerden yeterli verim alınamama olgusu da yaşandı.[4]

Covid-19 salgının yoğun yaşandığı 2020 yılında, söz konusu “enerji açığının”, enerji kullanımının da bu dönemde azalması nedeniyle pek ayırdına varılmadı. Ancak içinde bulunduğumuz yıl ekonomilerde görülen canlanmayla birlikte, “enerji talebi” de hızlı bir şekilde arttı. Talebin artmasını takiben Avrupa, kömüre göre yarı yarıya daha az “karbon salınımı” yapan ve “partikül/parçacık kirliliği” yaratmadığı için “doğalgaz santrallerini” devreye sokmaya başladı.

Ancak şimdiki durumda, doğalgaz santralleri yoluyla oluşan bu “ek talebi karşılayacak bir arz” durumu henüz yoktur. Arz ve talep arasında ortaya çıkan bu “dengesizlik” de, doğalgaz fiyatlarının bir anda fırlamasına yol açtı. 2020’yi 16.72 Euro’dan kapatan Avrupa doğalgazı şimdilerde 161.50 Euro’ya çıkarak, yüzde 800 oranının üstünde yükselmiş durumdadır. Keza Mayıs ayında 20 $ olan doğalgaz kontratları, bir anda 140 $ (120 Euro)/megawatt saati’ı buldu. Doğaldır ki bu artış, “ikame bir emtia” olarak görülen “petrol fiyatlarının” da 80 $’ın üzerine çıkmasına yol açtı.[5]

AVRUPA GAZ FİYATLARININ ÖNLENEMEZ YÜKSELİŞİ

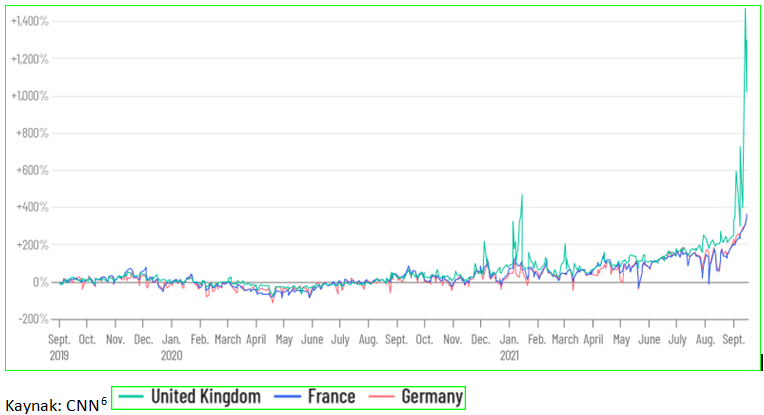

Avrupa’da kullanılan doğal gazın fiyatı 100 Euro/megawatt saati buldu. Aynı doğalgaz geçtiğimiz yılbaşında sadece 20 Euro’dan işlem görüyordu. Almanya’da önümüzdeki yıl için vadeli kontratlarda gazın fiyatı ise 126 Euro’ya kadar yükseldiğini izlemekteyiz. Kıtanın 3 başat ülkesindeki doğal gaz fiyatlarındaki son artıları aşağıdaki grafikten izleyebiliriz.

Keza, geçen 10 yıl içinde yaptığı teknolojik atılımlarla “kaya gazında” yoğunlaşan ve bunu üretim değerlerine ekleyen, nette enerji ithalatçısı ülke konumundan çıkıp enerji ihracatçısı ülkeler arasına giren ABD’de bile, doğal gaz fiyatları son 10 yılın zirvesine çıkmış durumdadır.

Bu konudaki sorun sadece “fiyatlardaki anormal yükseliş” değildir. Başta Avrupa olmak üzere, yoğun enerji tüketiminin olduğu birçok bölgede “stoklar” da alarm vermektedir. ABD’de doğalgaz stoklarının, önceki yıla göre yüzde 16.5 daha düşük olduğu hesaplanmaktadır. Avrupa’da da stokların ortalamanın yüzde 24 altına düştüğü belirtilmektedir. Analistlere göre tanklar yaklaşık yüzde 70 dolulukta olup, geçen yıl aynı dönemde bu oran yüzde 93 seviyesindeydi.[7]

Avrupa, yaşanan enerji krizinden en çok etkilenecek coğrafya konumundadır. Çünkü yerkürenin “en büyük enerji tüketicisi” ve “ithalatçısı” niteliklerine sahiptir. Diğer yandan doğal gaz boru hatları üzerinden “Rusya ve Norveç’e olan bağımlılığı” da yüksektir. Yakın zamanda da Batı’dan ABD’nin, LNG satarak Avrupa pazarına girmesini sürpriz olmayacak gibi durmaktadır.[8]

ABD’nin geçen 10 yıl içinde enerji envanterine eklediği kaya gazı sayesinde nette enerji ihracatçısı olması, yaşanan bu enerji darboğazında göreceli avantajlı bir konuma geçmesini sağlamaktadır.

KRİZİN KÜRESEL BOYUTA ÇIKMASINDA ÖNEMLİ ROL ALAN ÜLKELER

Giriş bölümünde de bahsettiğimiz gibi, krizin “bölgesel boyuttan” küresele taşınmasında üç ülkenin durumu oldukça etkili olmuştur: Çin, Hindistan ve Brezilya. Krizde bu üç ülkenin etkisi ve etkilenmesini ayrı ayrı ele almanın faydalı olacağını düşünmekteyiz.

- Enerji Açığına Katlanamayan Çin

Dünyadaki kömürün yarısını üreten ve tüketen Çin’de yaşanan enerji açığının, Çin ekonomisinin büyüklüğü ve enerji talebi dikkate alındığında, enerjide yaşanan “arz yetersizliğinin” “küresel bir boyuta yükselmesinde” önemli bir payı olduğu açıktır.

ABD’den sonra dünyanın ikinci büyük ekonomisi olan Çin’in elektrik üretiminde kömürün payı yaklaşık yüzde 70 civarındadır. Keza, 1980’lerden bu yana ekonomik büyümesinin temel girdisinin “kömür” olduğu rahatlıkla söylenebilir. Bu bağlamda 1980’de yarım milyar ton olan kömür tüketimi, yıllar içinde artarak 3,9 milyar tona ulaşmıştır. Ancak Çin’in, anılan bu enerji politikasında değişikliğe gitmek istediğini bilmekteyiz.[9]

Zaten Çin’in, BM Genel Kurulu’nda, kömür konusunda denizaşırı finansman sağlamayacağını açıklaması; “2060’da sıfır karbon” iddiasını ortaya atması, kendi politikasında dönüşümü gerektirmektedir. Bir başka anlatımla, “yenilenebilir enerji kaynaklarının” arttırılması ve “kömürden çıkış” için adım atılması öncelenmektedir. Nitekim Çin 2020’de, enerji talebinin yüzde 15’ini yenilenebilir kaynaklardan karşılamasına karşın, bu konuda gidecek yolu hâlâ çoktur.

Bu arada yaşanan kuraklıktan, ülkedeki “hidrolikten elektrik üretimi” çok etkilendi. İlâveten, “küresel düzeyde artan doğalgaz fiyatları” da Çin için sorun oluşturmaya başladı. Dahası, gaz için gerekli finansman bulunsa bile, “kömür ve akarsudan boşalan enerji kaynak gereksiniminin” temin edileceği ilâve doğalgazın bulunmasının da, sanıldığı kadar kolay olmadığı anlaşıldı.

Diğer yandan, yukardaki enerji kaynağı temin sorunlarına bir de kömür cephesindeki sıkıntı eklendi. Çin iç piyasasında kotalar, maden kazaları sonrası gelen tedbir düzenlemeleri, verilen cezaların büyüklüğü, kömür istihraç eden firmalarda gönülsüzlüğe/isteksizliğe yol açmıştır. Buna bir de ithal kömürdeki sıkıntılar eklendi. Çünkü İthal kömür fiyatlarının tavan yapmasının yanında, arz cephesinde de sorun yaşanmaktadır. Öncelikle Çin’in Moğolistan’dan gelen kömürü, sınırda salgın nedeniyle artan önlemler uyarınca sınırlanmıştır. Keza Avustralya ile yaşanan siyasi tansiyon, Pekin’in Canberra’dan kömür almasını engellemektedir.[10] Aşırı taleple karşılaşan Endonezya ve Filipinler’in ürettiği kömürü de eskisi kadar bolca temin edememektedir.

Bu yaşananlara geçen hafta bir de, elektrik üretiminde ve şebekeye verilmesinde çıkan sorunlar yüzünden Çin’de yaşanan “elektrik kesintileri” eklendi. Çin’in enerji sorununun sadece kömürden kaynaklanmadığı, yetkili kamu kurumlarının açıklamalarıyla ortaya çıktı. Buna göre Çin’in “elektrik dağıtım altyapısı” çok eskiymiş durumdadır. Elektriğin üretilen yerlerden tüketim merkezlerine ulaştırılmasında yetersizlikler yaşandığı belirtilmekte. Özellikle de küçük ve orta boy şirketlerin yoğun olduğu bölgelerde sorunun daha da ciddi boyutta yaşanmakta olduğu bildirilmektedir.[11]

“Kömüre yüksek bağımlılık” olgusu ülke için önemli bir sorun. Ama elektrik olsa bile, yoğun talebi karşılamada “dağıtımın etkili biçimde” yapılamadığı bilgisi de gelmekte. Bu sorun da “sanayi üretiminde kayıplara” yol açmaktadır. Son aylarda yaşanan “sanayide kapasite düşüşü” ve “üretim azalması” buna bağlanmaktadır.

Bu kriz karşında Pekin yönetimi, üreticileri bir masa etrafına topladı ve “daha çok kömür, daha çok üretim” dedi. Pekin’in uyarısı üzerine Çin Enerji Yatırım Şirketi, 4’üncü çeyrekte yıllık üretimlerinin yüzde 25’i kadar üretim yapmayı taahhüt etti. Bu gelişmelerden Çin’in, enerji krizinin çözümünü kömürde gördüğü anlaşılmaktadır. Evet Pekin, doğalgaz temininde sıkıntı çekince “elektrik tüketiminde kısıtlamalara” gitti. Sonunda yeniden kömür üretimine ve kömürden elektrik üretimine hız vermek ve politikasında (U) dönüşü yapmak zorunda kaldı. İklim konusunun getirdiği enerji ketinin nasıl aşılacağı konusunda henüz bir bilgi yok.

- Sel ve Kömür: Hindistan

İklim değişikliği yansımalarının en çok izlendiği ülkelerden biri da Hindistan’dır. Yansımaların başında, bu sene çok artan “seller” gelmektedir. Devamında da, ülkenin elektrik üretiminde çok önemli olan “kömürün sellerden etkilenmesi” yer almaktadır.

Çin gibi Hindistan’ın da, elektrik üretiminde kömür “hayati bir rol” üstlenmektedir. Hindistan’da bir ampul yanmasını sağlayan enerjinin yüzde 60’ı kömürden sağlanmaktadır. Bir başka anlatımla, kömür yok ise, 10 ampulden 6’sı aydınlatma işlevini görememektedir. Tabii ampul basit bir benzetme, bunu fabrikalar, sanayi ve konut üstünden düşünmek gerekir.

Hindistan, 1.3 milyar nüfus barındıran “dünyanın en büyük ekonomilerinden” birisidir. Mart sonunda biten mali yılda, daha önce görülmemiş yüzde 7,3’lük “ekonomik küçülmeden” sonra toparlanma yaşayan Asya’nın üçüncü büyük ekonomisi, sahip olduğu “ekonomi boyutu” ve “nüfusu”, ülkenin enerji tüketimini de yüksek seviyeye çıkarmaktadır. Ülkedeki son duruma bakıldığında, Hindistan’daki 135 kömürlü termik santralde “kömür kıtlığı” yaşanmaktadır. Bu termik santrallerdeki kömür miktarı, geçen yıla göre yüzde 76 oranında azaldığı bildirilmektedir. Bloomberg’e göre anılan “kömür kıtlığı”, daha önceleri 13 günü aşkın bir zaman olan santrallerdeki “kömür stoku”, şimdilerde ancak 4 gün için yeterlidir.[12]

Hindistan’ın elektrik üretiminde bel kemiği olan kömür, ithalât ve Hindistan’ın kendi rezervlerinden karşılanmaktadır. Her iki kömür kaynağı da Hindistan için şimdilerde risk altındadır: Yerel üretimde, selin kömür çıkarılan bölgeleri etkilemesi, madenlere kadar ulaşması; ithal kömür tarafında ise, “tırmanan kömür fiyatları”.

Kömür fiyatları 2021’in son 3 ayında çok yükseldi ve ton başına iki kattan fazla arttı. Filipinler’deki Semirara Adası’ndan gelen kömürün fiyatı 50 $’dan 110 $’a kadar yükseldi. Avustralya’dan yola çıkan kömürün tonu ise 200 $ civarındadır. Bu fiyatlar, Hindistan gibi elektrik üretiminde kömürü birincil kaynak olarak kullanan bir ülke için “ciddi risk” olduğu çok açıktır.[13]

- Kuraklık ve Brezilya: Yeni Doğalgaz Alıcısı

Brezilya, Güney Amerika’nın en önemli ekonomisi, 212 milyon nüfusu olup, ülkenin elektrik üretimindeki ana kaynağı “hidrolik” santrallerdir. Elektrik üretiminin neredeyse yüzde 60’ı, suların barajlara dolması ve oradan elektrik üretilmesine dayanmaktadır.

Son birkaç yılda olduğu gibi bu yıl da Brezilya’da “kuraklık” hesapları alt üst etti. Bu yıl yaşanan kuralık bir öncekinden daha sertti. Bu durum da, elektrik üretimi için yeterli “suyun kıtlığına” yol açtı. Brezilya’nın bu noktada hızla çözüm üretmesi gerekiyor, zira ülkede kimse elini prize attığında yanmayan bir ampulle karşılaşmak istememektedir.

Kuraklık yüzünden yaşanan sorun karşısında, Arjantin’den yapılacak elektrik ithalâtı önem kazanmıştır. Bu konuda görüşmeler yapılmaktadır. Ülke yöneticilerinin bulduğu ikinci seçenek de, adeta alev topuna dönmüş doğalgaz piyasası oldu. Ülke hızla spot piyasalardan LNG alımına başladı. Nitekim veriler incelendiğinde, bir önceki yıla göre doğalgaz ithalâtının iki katına çıktığı görmekteyiz. Buysa, hâlihazırda fiyatların tırmandığı spot doğalgaz piyasalarda “yeni bir tırmanış” anlamına gelmektedir. Zira “arzın sabit seyrine karşın talepte artış” olmaktadır. Özetle Güney Amerika’daki talep artışı, Almanya’nın alacağı gazın fiyatını de etkilemektedir.[14]

ENERJİ KRİZİNE KARŞI YAPILABİLECEKLER

Enerji krizine karşı uygulanabilecek önlemlerin oldukça sınırlı olduğunu görmekteyiz. Her şeyden önce, doğalgaz üretiminin çok kısa sürede artırılması olanaksızdır. ABD’nin likit doğalgaz ihracatı da, özellikle “taşınma kapasiteleri” ve “dönüşümü yapacak santrallerinin kapasiteleri” yönlerinden sınırlıdır.

Bu bağlamda önemli bir “kısıt” da, son 40 yılda uygulanan “neo-liberal politikalar” sonucu, “enerji sektörlerini iyice özelleştirmiş” bulunan Batı devletlerinin, kriz anlarında bu piyasalara müdahale yeteneğinin zayıflamış olması gerçeğidir. Orta vadede ise, karbon-dışı enerji kaynaklarına yatırımları artırmak ve bunun sağlanabilmesi için de, “karbon kullanımını vergi ve cezalarla iyice pahalı hale getirmek” gerekmektedir. Bunun yanında,” teknoloji” ve “çevre duyarlılığına karşı zafiyetlerini” çözmüş olan “nükleer enerjiye” daha çok yatırım yapmak da, bir seçenek olarak durmaktadır.

GELELİM TÜRKİYE’YE

“Enerji ithalâtçısı” bir ülke olan Türkiye, en önemli enerji kaynağı olan doğal gaz fiyatlarındaki artıştan kademeli olarak “negatif” etkileyecektir. Çünkü ülke enerji kaynakları konusunda zengin değil; petrol, gaz ve yüksek kalorili kömürü yok denecek kadar az. Bu yönüyle tümüyle dışa ve uluslararası emtia fiyatlarına; bunun dışında da, “kırılgan ekonomisi” nedeniyle sürekli değer yitiren ulusal parası yüzünden TL’nın, $ ve Euro ile paritesine bağımlıdır.

Bu olgular bize, önümüzdeki kış ülke olarak anılan “enerji krizini”, gaz ve sair tedarikinde değil, daha çok fiyatlarda yaşayacağımızı göstermektedir. Hane halkı geliri artmazken her türlü giderinin katlanarak yükselmesi, bu kış temel sorunumuz olacak gibi durmaktadır. Üstelik iklim değişikliği yüzünden kışın daha sert geçeceği belirtilmektedir. Soğuk havalarla birlikte, yüksek enerji faturaları da şok etkisi yapacaktır.

Ülkenin doğal gaz boru hatları var, enerji kaynaklarına erişimi nispeten kolay ama, sıkıntılı bir dönemde gazı uygun fiyata almak için de “müzakereler” gerekecektir. Bu noktada “eldeki kartların iyi değerlendirilmesi” ortaya çıkmaktadır. Konuyla ilgili olarak Enerji ve Tabii Kaynaklar Bakanı Fatih Dönmez, “gaz tedarikinde BOTAŞ başta olmak üzere özel sektör kuruluşlarının mevcut kontratları kapsamında Rusya ve Azerbaycan ile görüşmelere devam ettiklerini” söylemektedir. Fiyat ve miktar üzerinden pazarlıklar yapılmaktadır. Geçen yıl tükettiğimiz 48 milyar metreküp doğal gazın üzerine yaklaşık bir 10 milyar daha temin etmek istenmektedir. Anlaşılan o ki, ülkemiz tam da kriz anında müzakerelere denk gelmiş durumda. Bu olgunun, ülkemiz adına “pozisyonunu zayıflatan” bir durum olduğu açıktır.

G20 ülkeleri içinde en yüksek büyüme oranını duyuran Türkiye’nin, bu durumda daha fazla enerji kaynaklarına ihtiyacı olacağı önceden de belliydi. Diğer yandan iklim değişikliği, kuraklık nedeniyle barajlardaki su seviyesinin düşmesi, “baz güç enerji” olarak “doğalgaz çevrim santrallerini” öncelemektedir.

Diğer yandan devletin, eşel mobil yöntemiyle petrolden aldığı verginin bir kısmından vaz geçilmesinde, elektrik ve doğalgazı sübvanse etmesinde daha fazla zorluk yaşayacağımız günlere gelindi.[15] Eğer bu kalemleri sübvanse etmeden şu anki “artan rakamlarla doğrudan maliyet” hesabına geçilse, piyasalar alla bullak olacağı ve enflâsyonun fırlayacağı kesindir.

Ülke” merkezi bütçesinin” gelir fazlası yaratmak şöyle dursun, cari giderlerin “borçlanma” ve “kamu varlık satışı” ile finanse edilmesi; özelleştirme sonucu özel sektöre devredilen “elektrik dağıtım” işlerinde, “dağıtıcı firmaların korunması” olguları, dövizdeki dalgalanmaların yükünün hane halkının sırtına yükleneceğini anlatmaktadır. Kısaca, ülkede yaşayanların alım gücü düşecek ve hep beraber biraz daha “fakirleşeceğiz”.

Diğer yandan Türkiye’nin zengin enerji kaynaklarına komşu ve doğalgazda enerji koridoru durumunda olması; “kaynak çeşitliliğinin” olabildiğince sağlanması ve kaynak ülkelerle de yakın ilişkilerin mevcudiyeti “avantaj” niteliğinde unsurlardır. Keza, özelikle Doğu Akdeniz çanağında son dönemde keşfedilen ve en kısa ve az maliyetli yoldan Avrupa’ya tedariki plânlanan gazın aktarılması konusunda yeniden “kilit ülke” konuma gelme olasılığı henüz kapanmış değildir.

Kıbrıs Adası etrafında şekillenecek olası gelişmeler karşısında “temkinli” ama “diyaloğa açık”, Rusya ile yapılacak ve elimizi daha fazla bağlayacak (Rusya’dan aldığımız gazı satamıyoruz) ekstra gaz alım anlaşmalarına da “mesafeli durmakta” yarar olduğunu düşünüyoruz.

Tüm bu hususların hayata geçirilebilmesi için de, şeffaf, seçmen ve kamuoyu desteğini arkasında taşıyan, geçmişi temiz, demokrasiye ve kurumlarına saygılı yeni bir yönetimin mevcudiyeti gerekmektedir.

SONUÇ YERİNE

Küresel ısınma bu yaz rüzgâr ve hidroelektrik enerji üretimini olumsuz etkileyince, doğan enerji ihtiyacı doğalgazdan karşılandı. Ancak şimdi kış arifesinde gaz stokları son yılların en düşük seviyesinde. Bu da fiyatlar üzerinde “yukarı yönlü” baskıya yol açmaktadır.

Ancak,

Avrupa’da başlayan “Fit for 55 programı” çerçevesinde, sıfır karbon emisyonu uygulamaları; salgın etkilerinde görece hafifleme sonrasında, ertelenen talebin güçlü dönmesi ve küresel ölçekte imalat sanayinde artan enerji ihtiyacı; Yine Covid-19 sonrasında özellikle Avrupa’da tedarik güvenliği kapsamında, üretimin bir kısmının Asya’dan Avrupa’ya kaymış olması; iklim değişiminin yol açtığı sel, kuraklık, aşırı sıcak ve rüzgârdan verim alınamaması, olguları, doğal gaz ve elektrik fiyatlarında yaşanan bu anomalinin “kısa vadede düzelmeyeceğine” işaret etmektedir.

Zaten, Bloomberg’in hesaplamasına göre Avrupa’daki 100 Euro’luk doğal gaz fiyatı, brent petrol fiyatının 190 $ olması durumunda oluşması beklenen bir seviye.[16] Brent petrol fiyatı 80 $ seviyesinin altındayken doğal gaz fiyatlarında oluşan 100 Euro’luk fiyat seviyesinin “normal” ya da “kalıcı” olacağını iddia etmek oldukça zordur.

Her ne kadar enerji fiyatlarında yaşananlar şimdilik ağırlıklı olarak bir “Avrupa krizi” olarak görülse de, enerji krizinin devam etmesi ve daha küresel boyutlara yayılması, FED’in kararlarını da ciddi bir şekilde etkileyebilir. Keza kriz Çin, Hindistan ve Brezilya’da da karşılık bulmaktadır. Eğer bu kriz kısa zamanda çözülemez ve bazı analistlerin tahmin ettiği gibi kış aylarında daha da büyürse, Batı ekonomilerinde “enflâsyon artarken büyümede zayıflama” kaçınılmaz görünmektedir.

Aslında halen piyasalar “enerji fiyatlarında kalıcı artış senaryosunu” pek de fiyatlandırmıyorlar. Ancak, enerji krizinin büyüyerek ekonomileri sekteye uğratmaya başlaması durumunda FED’in, “fazla şahin” bir duruş sergileyemeyeceği de ortadadır. Öte yandan, hızla artan enerji fiyatlarının manşet enflâsyonları, dolayısıyla da enflasyon beklentilerini daha da yükseğe çıkaracağı oldukça olası durmaktadır.

Diğer yandan, mevcut denklemin 2019’dan farkı olmadığına, dünya bir anda ürettiğinin iki katı üretim yapmadığına göre;

– “piyasa insafına” terk edilen enerji fiyatları neden böylesine tırmanıyor, kim neden oluyor?

– acaba enerjide kurulan piyasa odaklı mekanizma sorunlu olabilir mi?

– enerji şirketlerinin bu dar boğazdaki rolü ve kazançları arasındaki ilişki?

sorularının yanıtlarını ancak yıllar sonra öğrenebileceğiz.

Ayrıca, iklim konusunun getirdiği “enerji ketinin” nasıl aşılacağı konusunda henüz açık ve anlaşılır bir bilgi olmaması da, işin en “kırılgan” tarafı.

Ersin DEDEKOCA 14 Ekim 2021

[1] “Latest Commodity Prices”, The World Bank, 4.10.2021, https://www.worldbank.org/en/research/commodity-markets

[2] “Markets:coal”, Trading Economics, 14.10.2021, https://tradingeconomics.com/commodity/coal

[3] “U.K. Warns of Challenging Few Days as Energy Crisis Deepens”, Bloomberg, 21.09.2021, https://www.bloomberg.com/news/articles/2021-09-21/u-k-warns-of-challenging-few-days-as-energy-crisis-deepens?

[4] Jason Bordoof, “Why This Energy Crisis Is Different”, Center on Global Energy Policy at Columbia University SIPA, https://www.energypolicy.columbia.edu/research/op-ed/why-energy-crisis-different

[5] Carlos Fernández Alvarez&Gergely Molnar,” What is behind soaring energy prices and what happens next?”, IEA, 12.10.2021, https://www.iea.org/commentaries/what-is-behind-soaring-energy-prices-and-what-happens-next

[6] “A global energy crisis is coming. There’s no quick fix”, CNN Business, 7.10.2021, https://edition.cnn.com/2021/10/07/business/global-energy-crisis/index.html

[7] “Europe’s gas prices surge to 100 euros — equal to a US$190 oil shock”, Financial Post, 1.10.2021, https://financialpost.com/commodities/energy/european-gas-rises-to-record-100-euros-as-energy-crunch-worsens

[8] Cüneyt Başaran, “Avrupa’da gaz fiyatları kelimenin tam anlamıyla koptu”, Haber Türk, 2.10.2021, https://www.haberturk.com/yazarlar/cuneyt-basaran/3208909-avrupada-gaz-fiyatlari-kelimenin-tam-anlamiyla-koptu

[9] Muyu Xu and Shivani Singh, “China rust-belt province warns of more shortages in energy crisis”, Reuters, 29.09.2021, https://www.reuters.com/business/energy/china-rust-belt-province-warns-more-power-shortages-energy-crisis-2021-10-11/

[10]Chen Aizhu, “China turns to stranded Australian coal to combat power crunch –trade”, Reuters, 6.10.2021, https://www.reuters.com/world/asia-pacific/china-turns-stranded-australian-coal-combat-power-crunch-trade-2021-10-05/

[11] Lauri Myllyvirta, “The Real Reasons Behind China’s Energy Crisis”, Foreign Policy, 7.10.2021, https://foreignpolicy.com/2021/10/07/china-energy-crisis-electricity-coal-pricing-renewables/

[12] “Hindistan’da kömür krizi yayılıyor”, BloombergHT, 7.10.2021, https://www.bloomberght.com/hindistanda-komur-krizi-yayiliyor-2289252

[13] Will Englund, “An energy crisis is gripping the world, with potentially grave consequences”, The Washington Post, 9.10.2021, https://www.washingtonpost.com/business/2021/10/09/energy-crisis-global/

[14] Ana Farraz, “Economic impact od Brezil’s energy crisis will last untill 2023”, The Brezilian Report, 19.09.2021, https://brazilian.report/business/2021/09/19/economic-energy-crisis-2023/

[15] “Akaryakıtta kamu desteğinin sınırına yaklaşılıyor”, BloombergHT, 29.09.2021, https://www.bloomberght.com/akaryakitta-kamu-desteginin-sinirina-yaklasiliyor-2288645

[16] “european-gas-rises-to-record-100-euros-as-energy-crunch-worsens”, Bloomberg, 30.09.2021, https://www.bloomberg.com/news/articles/2021-10-01/european-gas-rises-to-record-100-euros-as-energy-crunch-worsens

- AKKUYU’DAN SUUDİ ARABİSTAN’A: TÜRKİYE’DE HÜKÜMETLER ARASI ENERJİ ANLAŞMALARINDA DÖNÜŞÜM - 4 Temmuz 2026

- REKABETİN ZİRVESİ - 5 Haziran 2026

- ENERJİ KARTELLERİNİN GELECEĞİ: OPEC’İN DÖNÜŞÜMÜ ve BAE ÖRNEĞİ - 3 Mayıs 2026

- SERBEST TİCARETTEN STRATEJİK TİCARETE: EKONOMİK GÜVENLİĞİN YÜKSELİŞİ - 10 Nisan 2026

- JEOKONOMİK DALGA TÜRKİYE’YE ULAŞIR MI? - 1 Mart 2026

- TİCARET DEĞİL CEPHE: AB’NİN KÜRESEL GÜNEY HAMLESİ ÇİN’E KARŞI YENİ BİR JEOEKONOMİK HAT MI? - 11 Şubat 2026

- KURDAN BAĞIMSIZ ENFLÂSYON: TÜRKİYE ÖRNEĞİ - 28 Ocak 2026

- KRİZSİZ AMA KIRILGAN: 2026’DA KÜRESEL RİSKLERİN GENEL ANATOMİSİ - 6 Ocak 2026

- ABD ULUSAL GÜVENLİK STRATEJİSİNİN DÖNÜŞÜMÜ: 1986’DAN 2025’E ÖNCELİKLER, KOPUŞLAR VE YENİ BÜYÜK STRATEJİ - 16 Aralık 2025

- ENERJİ DÖNÜŞÜMÜNDEN STRATEJİK BAĞIMSIZLIĞA: NADİR TOPRAK ELEMENTLERİNİN EKONOMİ-POLİTİĞİ - 8 Kasım 2025