…

QUO VADİS TÜRKİYE?

Quo Vadis Latince bir deyiş olup “Nereye gidiyorsun” anlamına gelir.

Hıristiyanlığı yaymakla görevli havarilerden Peter, İmparator Neron’un zulmünden kurtulmak için Roma’dan kaçar. Yolda giderken, Hazreti İsa’ya rastlar. Peter sorar. “Quo vadis?”. İsa cevap verir: “Romam vado iterum crucifig” (Roma’ya tekrar çarmıha gerilmeye) Peter bunun üzerine, Roma’da bırakıp kaçtığı görevini hatırlar. Cesaretini toplar ve geri döner. Sonra da Aziz ilan edilir, St. Peter olur.

Şimdi tam sırası: “Quo Vadis Türkiye?”

Bir ülkenin yatırım yapılabilir ülke olarak kabul edilebilmesi için, en az iki uluslararası derecelendirme kuruluşundan yatırım yapılabilir notu alması gerekir. Bu kuruluşlar, ABD’de Securities and Exchange Commission (SEC) tarafından onaylanmalı ve kuruluş Nationally Recognized Statistical Rating Organizations (NRSROs) kapsamında olmalıdır.

Bu konuda genel kabul gören kriter, derecelendirme kuruluşlarının verdiği notlardır. Derecelendirme, kuruluşun veya ülkenin finansal yükümlülüklerini zamanında yerine getirip getiremeyeceğini tahmin etmek üzere geçmiş ve bugünkü verilerine dayanılarak yapılan sınıflandırmadır. Değerlendirmenin kolay anlaşılması için sembollerle açıklanır. Ülkenin ve kurumların borcunu zamanında ve düzenli geri ödeme kapasitesini ölçmeye yarar. Yüksek cari açık, özel sektör borçluluğu, artan siyasi riskler, yavaşlayan büyüme not düşürmede etkili faktörlerdir.

Fitch Ratings Türkiye’nin kredi notunu B+’dan B’ye indirmiş, görünümünü ise “negatif” olarak onayladığını açıklamıştır.

Rapor’da, Merkez Bankası’nın politika faizini, hızla yükselen enflasyona, Ukrayna’daki savaşın mal piyasaları üzerindeki etkisine ve gelişmiş ekonomilerde sıkılaşan para politikasına rağmen, Aralık 2021’den bu yana yüzde 14’te tuttuğunu, yıllık enflasyonun 2022’de ortalama yüzde 71,4’e çıkacağı tahmin etmiş, 2023 yılında oranın yüzde 57’ye gerileyeceği açıklanmıştır. Fitch; hızlı kredi büyümesinin hızını azaltmaya yönelik seçici makro ihtiyati politikaların, makroekonomik ve finansal istikrara yönelik riskleri azaltmadığı görüşündedir.

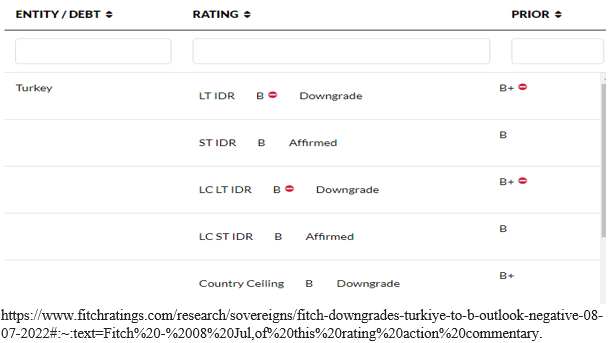

Fitch 12 Şubat’ta aldığı kararda da Türkiye’nin kredi notunu B+‘dan B’ye indirdiğini, görünümünü ise “negatif” olarak onayladığını açıklamıştı. Rapor’unda, “daha sık ve yoğun politika odaklı” finansal stres dönemlerinin, Türkiye’de yüksek enflasyonu, düşük dış likiditeyi ve zayıf politika güvenilirliği açısından kırılganlıkları artırdığını belirtmişti.

Küresel dünyada özellikle gelişme yolunda olan ülkeler kalkınmalarını finanse edebilmek için doğrudan yabancı sermaye ile finansal sermayeyi ülkeye çekmek isterler. Doğrudan yabancı sermaye ile finansal sermayenin menkul kıymet piyasalarında yatırım yapabilmesi için ülkenin güvenilir olması gerekir.

Bunun için ülkelerin borçlarını geri ödeyebilmelerine ilişkin olarak yatırımcıların bilgi sahibi olacağı uluslararası göstergelere ihtiyaç vardır. Bir ülkenin yatırım yapılabilir ülke olarak kabul edilebilmesi için, en az iki uluslararası derecelendirme kuruluşundan yatırım yapılabilir notu alması gerekir.

Bu kuruluşlar, ABD’de Securities and Exchange Commission (SEC) tarafından onaylanmalı ve kuruluş Nationally Recognized Statistical Rating Organizations (NRSROs) kapsamında olmalıdır. Günümüzde SEC tarafından NRSROs olarak kabul edilen 10 kuruluş aşağıdadır:

- M. Best Rating Services, Inc.

- DBRS, Inc.

- Demotech, Inc.

- Egan-Jones Ratings Co.

- Fitch Ratings, Inc.

- HR Ratings de México, S.A. de C.V.

- Japan Credit Rating Agency, Ltd.

- Kroll Bond Rating Agency, Inc.

- Moody’s Investors Service, Inc.

- S&P Global Ratings

(https://www.sec.gov/ocr/ocr-current-nrsros.html)

Derecelendirme kuruluşlarının verdiği notlar önemlidir. Derecelendirme; kuruluşun veya ülkenin finansal yükümlülüklerini zamanında yerine getirip getiremeyeceğini tahmin etmek üzere geçmiş ve bugünkü verilerine dayanılarak yapılan sınıflandırmadır. Değerlendirme, kolay anlaşılması için sembollerle açıklanır. Ülkenin ve kurumların borcunu zamanında ve düzenli geri ödeme kapasitesini ölçmeye yarar.

Yüksek cari açık, özel sektör borçluluğu, artan siyasi riskler, yavaşlayan büyüme, artan enflasyon not düşürmede etkili faktörlerdir. Tüm derecelendirme kategorileri için en iyi ve en kötü senaryo kredi notlarının aralığı ‘AAA’ ile ‘D’ arasında değişmektedir. En iyi ve en kötü senaryo kredi notları geçmiş performansa dayalıdır. (//www.fitchratings.com/site/re/10111579)

Türkiye’yi yakından izleyen S&P olumsuz not verirken, Fitch daha objektif notlandırma yapmaktadır. Moody’s en iyimser kuruluştur ama uzun dönemde birçok değişkenin etkilerini barındırmayan notlar da açıklamıştır. Moody’s için “sıfırcı hoca” denmektedir.

Fitch’e göre siyasi kaygıların rehberliğinde Merkez Bankası; hızla yükselen enflasyona, Ukrayna’daki savaşın mal piyasaları üzerindeki etkisine, çoğu gelişmiş ekonomilerde sıkılaşan para politikasına rağmen politika faizini Aralık 2021’den bu yana yüzde 14’te tutmuştu.

Fakat Türkiye Cumhuriyet Merkez Bankası 8 ay sonra ilk defa faiz indirimine giderek politika faizi 100 baz puanlık indirimle yüzde 13’e düşürmüştür. Merkez Bankası, Eylül 2021’de faiz indirimlerine başlamış, politika faizi 4 ayda 500 puan düşürülerek yüzde 19’dan yüzde 14’e çekilmişti.

TCMB’nin Para Politikası Kurulu sonrası yapılan açıklama şöyledir:

“TCMB, fiyat istikrarı temel amacı doğrultusunda enflasyonda kalıcı düşüşe işaret eden güçlü göstergeler oluşana ve orta vadeli yüzde 5 hedefine ulaşıncaya kadar elindeki tüm araçları liralaşma stratejisi çerçevesinde kararlılıkla kullanmaya devam edecektir. Fiyatlar genel düzeyinde sağlanacak istikrar, ülke risk primlerindeki düşüş, ters para ikamesinin ve döviz rezervlerindeki artış eğiliminin sürmesi ve finansman maliyetlerinin kalıcı olarak gerilemesi yoluyla makroekonomik istikrarı ve finansal istikrarı olumlu etkileyecektir. Böylelikle, yatırım, üretim ve istihdam artışının sağlıklı ve sürdürülebilir bir şekilde devamı için uygun zemin oluşacaktır.”

Hükümetin yüksek büyümeyi sürdürmeye odaklanması gerekir. Bunun için; TL üzerindeki değer kaybı baskılarını hafifletecek, uluslararası rezervlerdeki düşüşü önleyecek, artan enflasyonu indirecek, yüksek cari açığı finanse etmek için sermaye girişleri teşvik edecek önlemler alınmalıdır. (https://www.fitchratings.com/research/banks/sukuk-rating-criteria-13-06-2022)

Aşağıdaki haritada Türkiye orta riskli ülkeler grubunda gösterilmiştir ama tablodaki durumu da pek iç açıcı değildir.

https://www.fitchratings.com/research/sovereigns/fitch-downgrades-turkiye-to-b-outlook-negative-08-07-2022#:~:text=Fitch%20-%2008%20Jul,of%20this%20rating%20action%20commentary.

Tek tek veya toplu olarak olumsuz derecelendirme eylemine/sınıf düşürmeye yol açabilecek faktörler aşağıdadır

- Makro: Makroekonomik ve finansal istikrar risklerini azaltmada başarısız olan bir politika karışımının devam etmesi, bir enflasyon-döviz kuru amortismanı sarmalı veya daha zayıf mudi güveni.

- Dış Finansman: Devlet veya özel sektör için dış finansmana erişimin azalması ve/veya cari hesap açığının sürekli genişlemesi nedeniyle uluslararası rezervlerde sürekli azalma da dahil olmak üzere artan ödemeler dengesi baskıları.

- Yapısal özellikler: İç siyasi veya güvenlik durumunda veya uluslararası ilişkilerde ekonomiyi ve dış finansmanı ciddi şekilde etkileyen ciddi bir bozulma.

Kişisel veya toplu olarak olumlu derecelendirme eylemine/yükseltmesine yol açabilecek faktörler ise aşağıdadır.

- Makro: Güveni istikrara kavuşturan, öngörülebilirliği artıran ve enflasyonu sürdürülebilir bir şekilde düşürerek makroekonomik ve finansal istikrar risklerini azaltan güvenilir ve tutarlı bir politika karışımı olmalıdır.

- Dış Finansman: Cari açık daralmalı, artan sermaye girişiyle dış kırılganlıklar azaltılmalıdır.

Fitch’in tespitleri doğrultusunda gereken önlemler şimdiden alınmaz ise, Türkiye’yi çok zor bir kış beklemektedir. Bu olumsuz duruma seçimler yaklaşırken giderek artacak bütçe açıkları da eklenirse, gidecek yer kalmayacaktır. Bu ortamda acaba kim “St. Peter” olacaktır?

- BREMEN VE SÖZDE ERMENİ SOYKIRIM ANITI - 6 Ocak 2025

- OECD: “HOW’S LİFE TÜRKİYE?” - 4 Aralık 2024

- DÜNYAYA GELMİŞ VE GEÇMİŞ EN BÜYÜK LİDER ATATÜRK’Ü SAYGIYLA ANIYORUZ - 19 Kasım 2024

- TÜRKİYE’NİN BRICS ÜYELİĞİ: “INDIA BLOCKS TURKEY” - 30 Ekim 2024

- 2024 NOBEL EKONOMİ SAHİBİ DARON ACEMOĞLU KİMDİR? - 21 Ekim 2024

- KAMALA HARRİS SEÇİLİRSE TÜRK ABD İLİŞKİLERİ NE YÖNDE GELİŞİR? - 1 Ekim 2024

- TÜRK ÜNİVERSİTELERİ DÜNYA SIRALAMASINDA NEDEN GERİLERDE? - 25 Eylül 2024

- ORTA VADELİ PROGRAM: ENFLASYON TEK HANEYE DÜŞÜRÜLECEK Mİ? - 8 Eylül 2024

- FİLİSTİN LİDERİ MAHMUT ABBAS ANKARA’YA GELDİ VE GİTTİ - 26 Ağustos 2024

- ABD BAŞKAN ADAYI KAMALA HARRIS VE SÖZDE ERMENİ SOYKIRIMI - 6 Ağustos 2024